청년 창업중소기업 세액감면 제도는 창업한 청년이 특정 업종에 해당하고 일정 조건을 충족할 경우 중소기업이 법에서 정한 기간 동안 발생한 소득세나 법인세의 세액공제를 받을 수 있는 제도입니다.

이 제도는 창업 후 소득이 발생한 연도부터 최초 5년간 적용되며, 청년들의 창업을 촉진하기 위한 꼭 받아야 할 감면 혜택입니다.

알고계신가요? 창업중소기업 혜택!

25.06.16

읽는시간 0분

작게

보통

크게

목차

창업을 하셨다면

창업중소기업세액감면을 받을 수 있는지 꼭 확인하세요!

창업중소기업세액감면을 받을 수 있는지 꼭 확인하세요!

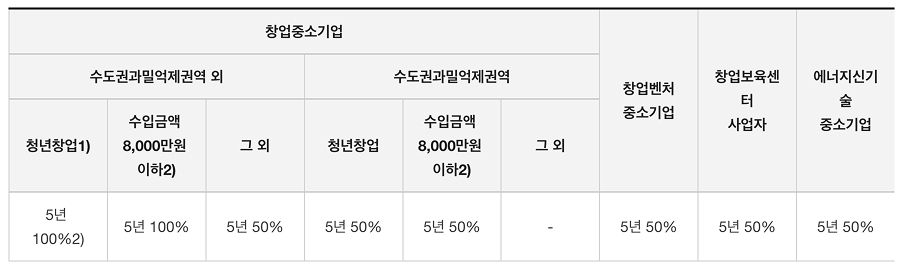

청년 창업중소기업 세액감면

| 기간 |

최초 소득이 발생한 과세연도 + 4년간 (총 5년) |

| 혜택내용 |

개인사업자 - 소득세 법인사업자 - 법인세 과밀억제권역[수도권]50% ~ 과밀억제원역 외 지역 100% 감면! |

창업중소기업 등에 대한 세액감면율

청년 창업중소기업 조건 알아보기!

| 대표자의 조건 |

| 나이 만 15~34세 이하의 청년 대표자 (법인의 경우 최대주주 또는 최대 출자자) 최초 창업에 대해서만 혜택 제공 [병역 이행시 실제 병역 기간만큼 최대 6년 차감] |

*산업기능요원은 복무 기간에 해당하지 않습니다.

| 창업으로 보지 않는 경우 |

| 합병, 분할, 현물출자 또는 사업 양수를 통해 사업을 승계 개인사업자에서 법인사업자로 전환 폐업 후 동일 업종으로 사업을 재개 기존의 사업을 확장하거나 업종을 추가 기존 사업에 쓰이던 자산을 인수 또는 매입하여 동일 업종으로 사업을 개시하는 경우 (일부 예외) |

세액 감면 제도 감면 대상 업종은?

감면 대상법인

(창업중소기업) 제조업 등 감면대상 업종*으로 창업한 중소기업

* 조세특례제한법 §6③ 각 호에 열거(제조업, 건설업, 전기통신업 등 18개 업종)

(창업벤처중소기업) 창업 후 3년 이내에 벤처기업*으로 확인받은 감면대상 업종 영위 창업중소기업

* 벤처기업법 §2①에 따른 벤처기업 중 같은 법 §2의2 요건(같은 조 1항 제2호 나목은 제외)을 갖추거나 연구개발비가 당해 과세연도 수입금액의 5% 이상인 법인

(창업중소기업) 제조업 등 감면대상 업종*으로 창업한 중소기업

* 조세특례제한법 §6③ 각 호에 열거(제조업, 건설업, 전기통신업 등 18개 업종)

(창업벤처중소기업) 창업 후 3년 이내에 벤처기업*으로 확인받은 감면대상 업종 영위 창업중소기업

* 벤처기업법 §2①에 따른 벤처기업 중 같은 법 §2의2 요건(같은 조 1항 제2호 나목은 제외)을 갖추거나 연구개발비가 당해 과세연도 수입금액의 5% 이상인 법인

출처 : 국세청

| 광업 |

제조업 |

건설업 |

수도·하수 및 폐기물 처리 |

원료 재생업 |

| * 통신판매업 |

* 물류산업 |

* 음식점업 |

* 정보통신업 |

* 금융 및 보험업 |

| * 전문·과학 및 기술 서비스업 |

* 사업시설 관리 등 |

* 예술·스포츠 및 여가 관련 서비스업 |

* 개인 및 소비용품 수리업 |

이용 및 미용업 |

| 법률에 따른 학원 운영업 |

관광숙박업 |

일부 직업능력개발훈련 시설 운영업 |

전시산업발전법에 따른 전시산업 |

노인복지시설 운영업 |

* 표시된 업종은 일부 제외가 있는 업종 [창업 전 사전 확인 필요]

세액 감면 제도 참여 제한 대상 업종은?

세액 감면 제도 참여 제한 대상 업종

출처 : 국세청

1. 업종 범위에 해당되지 않는 업종

창업중소기업 / 창업벤처중소기업의 업종 범위에 해당되지 않는 경우

2. 자영 예술가

| 저술가 | 무용가 | 작가 | 성우 | 기고가 |

| 탤런트 | 평론가 | 배우 | 만화가 | 시각가 |

| 프로듀서 | 회화 복원가 | 조각가 | 창조예술가 | 최면술사 |

| 강담사 | 요술가 | 마술가 | 화가 및 관련예술가 | 독립 연예인 |

| 서커스 연예인 | 작곡가 | 영화감독 | 화실 자영가 (강습소 제외) |

작사가 |

| 디자이너 (무대 및 조명) |

가수 | 사진감독 및 촬영사 |

온라인 법인설립시스템에서 제공하는 법인 관련 정보들은 정보 전달을 위한 일반적인 가이드로, 법률에 관한 전문적인 지식은 '중소벤처기업부 비즈니스 지원단' 에 문의하시거나, '대법원 종합법률정보 사이트' 를 참고하시는 것을 추천드립니다.

이 콘텐츠는 '창업진흥원 블로그'에서 제공합니다.

상호는 법인의 필수 요소로, 회사의 첫 이미지, 회사의 정체성을 표현해주는 아주 중요한 요소입니다.

상호는 원칙적으로 자유롭게 정할 수 있으나, 등기하려는 관할 구역 내 이미 존재하는 상호는 사용할 수 없습니다. 관할 지역이 다를 경우, 등기가 가능하기는 하나, 가능하다면 동일 상호를 피하는 것을 추천드립니다.