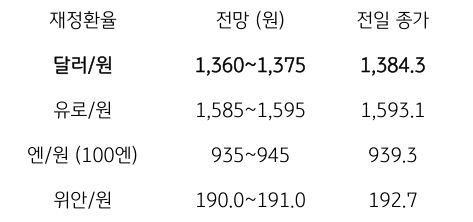

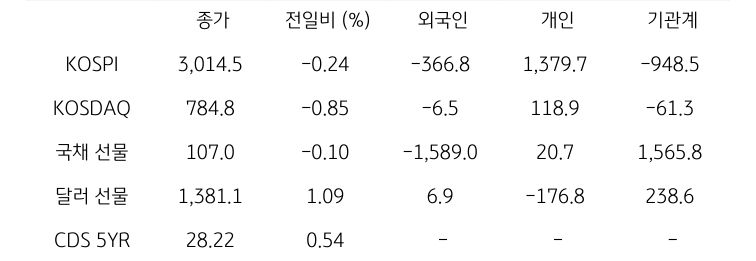

달러/원 환율, 위험선호심리 회복 및 달러 공급 우위에 1,360원대 시도

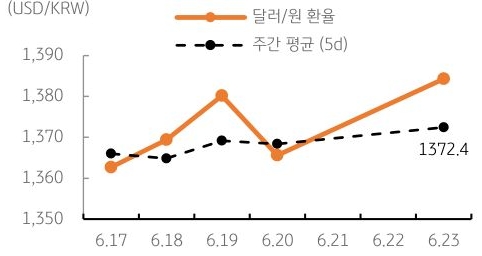

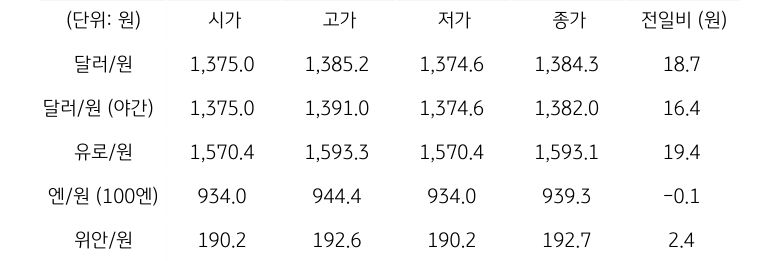

전일 달러/원 환율은 중동 사태 격화에 따른 달러 강세 및 위험회피에 갭 상승 개장. 장중 국내증시 약세 및 외국인 자금 유출 등에 오름세 이어지며 1,385원까지 상승. 오후장에서는 과도한 환시 변동에 따른 외환당국 개입 경계에 1,380원대 초중반에서 등락, 전일 종가 대비 18.7원 상승한 1,384.3원에 정규장 마감

야간장에서는 중동 사태 주시하며 1,382.0원에 마감. 역외 NDF 환율은 글로벌 달러 약세에 전일 종가 대비 12.15원 하락한 1,369.80원에 최종 호가

금일 달러/원 환율은 간밤 달러 약세 및 역외 거래를 감안해 전날 종가보다 갭 하락한 1,370원 부근 개장 예상. 이란-이스라엘 휴전 기대로 위험선호심리 회복, 이에 따라 국내증시로 순유입될 외국인 주식 자금이 원화 강세 뒷받침

또한 연준 7월 금리인하 기대에 따른 달러 약세 역시 환율 하락에 기여. 금일 환율은 하락 개장 뒤 반발 매수에 일시적 반등 나타날 수 있으나, 달러 공급 우위에 1,360원대 진입 시도할 전망

![[환율 전망] 해묵은 갈등에 식어 버린 반응](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 5월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)