달러/원 환율, 강 달러와 관세 경계에 상방, 외인 자금 유입이 상단 방어

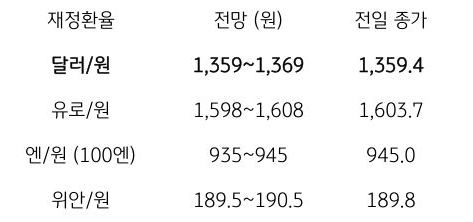

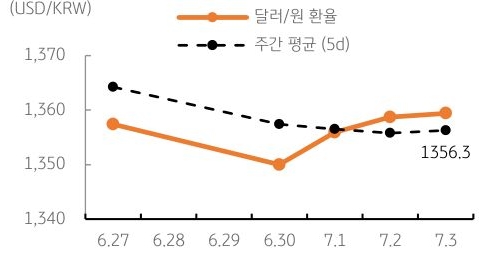

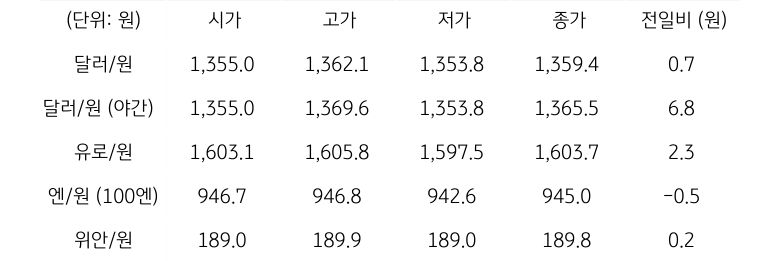

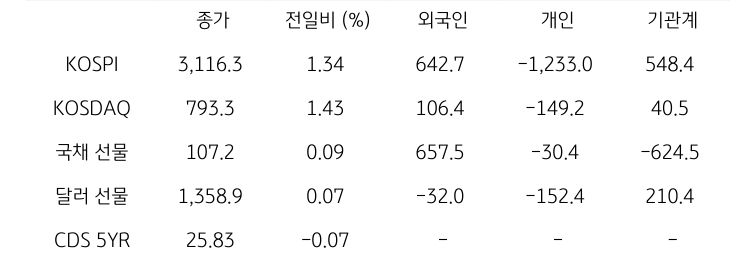

전일 달러/원 환율은 미국 고용지표 둔화에 따른 달러 강세 완화에 1,350원대 초반 하락 개장. 하지만 수입결제 및 해외투자 등을 위한 달러 환전 수요가 유입되며 낙폭 축소. 국내 상법 개정 통과 등 증시 호조와 외국인의 주식 순매수 등에도 미국 비농업 고용 경계에 혼조세, 전일 종가 대비 0.7원 소폭 상승한 1,359.4원에 정규장 마감

야간장에서는 미국 고용지표 호조에 따른 달러 강세에 상승하며 1,365.5원에 마감. 역외 NDF 환율은 4.15원 상승한 1,361.20원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세와 역외 거래를 감안해 1,360원대에서 상승 개장 예상. 미국 고용 호조와 연준 7월 인하 기대 후퇴, 이에 따른 달러 강세가 달러/원에 상승 압력 제공

또한 시장의 관심이 고용 이후 다시 관세로 이동, 이에 대한 경계감도 환율 상방에 기여. 다만 전일 국내 상법 개정 통과에 따른 한국 증시 디스카운트 해소 기대. 이로 인한 외국인 자금 순유입은 원화에 긍정적, 환율 상단 방어 재료가 될 전망