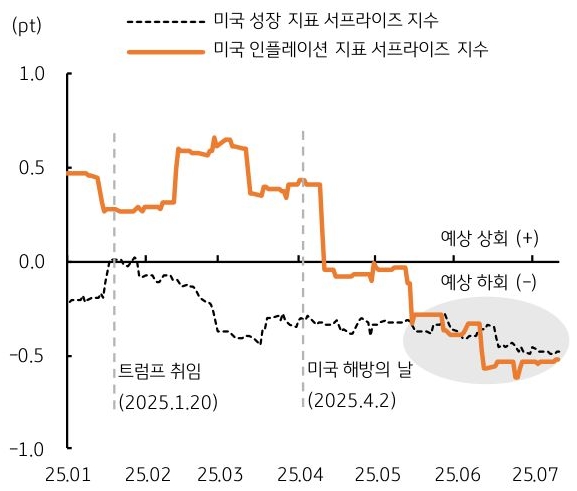

- 지난 4월 미국 해방의 날 이후, 미국의 인플레이션 관련 지표는 시장 예상을 대체로 밑도는 흐름. 이는 기존 우려와는 달리, 관세가 물가에 미치는 영향이 제한적이나 일시적일 수 있음을 시사

- 이는 연준의 크리스토퍼 월러 이사와 미셸 보우먼 부의장이 주장하는 것에 부합. 즉, 최근 미국의 성장 관련 지표가 부진한 흐름인 가운데, 관세의 물가 영향까지 일시적이라면 연준의 금리인하 재개에 대한 기대가 다시금 살아날 것으로 판단

- 따라서 시장 참여자들은 금주 발표될 미국 6월 물가지표 (CPI, PPI)에 주목. 만약 지표가 다시 한번 시장 예상을 하회할 경우, 연준 금리인하 기대에 미 국채금리 하락과 달러 약세가 예상

한미 관세 협상과 미국 6월 CPI에 주목

7월 3주차 외환 및 스왑 시장 전망

25.07.14

읽는시간 0분

작게

보통

크게

목차

핵심 내용 요약

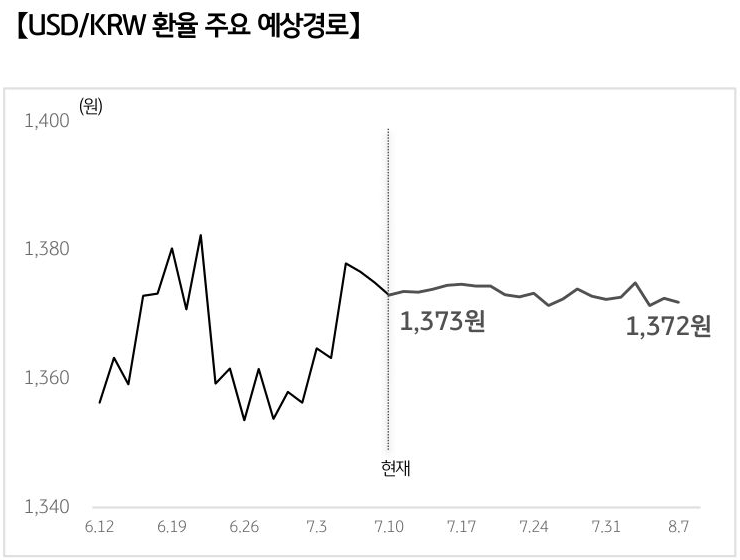

- 지난주 달러/원 환율은 미국 상호관세 이벤트를 소화하며 1,370원대로 상승했습니다

- 미국은 한국의 상호관세율을 기존 25%로 유지하되, 유예 기간을 8월 1일까지 연장했습니다

- 앞으로 3주 동안은 미국과의 관세 협상이 외환시장의 주된 재료가 될 것으로 보입니다

- 한편 연준 내부에서는 향후 금리인하 시점에 대한 이견이 표출되었습니다

- 일부 주요 인사들은 관세의 인플레이션 영향이 일시적이라며 7월 금리인하를 주장했습니다

- 이와 관련해 외환시장은 금주 발표될 미국의 6월 CPI 등 물가지표에 주목할 것으로 보입니다

- 달러/원 환율은 한미 관세 협상과 미국 CPI를 주시하는 가운데, 뚜렷한 방향성 없이 혼조세를 보일 것으로 예상합니다

미 6월 물가지표

예상 하회 시 연준 인하 기대 강화

예상보다 부진한 미국 성장 및 인플레이션 지표

자료: Bloomberg, KB국민은행 자본시장사업그룹

주간 환율 예상

- 달러/원 환율은 관세 불확실성으로 인한 원화 약세 압력에도 불구, 반복되는 관세 이슈에 대한 시장 학습 효과에 상단은 1,380원대에서 제한될 전망. 반면, 환율 하락 때마다 유입되는 저가 매수에 하단은 1,350원대에서 형성. 금주 환율은 뚜렷한 방향성 없이 혼조세 예상

- 일본 달러/엔 환율은 18일 발표될 일본의 6월 소비자물가와 20일 예정된 참의원 선거에 대한 경계에 혼조. 환율은 전주와 유사한 범위 (144~148엔) 내에서 등락 예상

- 유로/달러 환율은 미국의 유럽연합 (EU)에 대한 상호관세 인상 소식 소화하며 1.16달러 부근에서 박스권 등락 예상

- 중국 달러/위안 환율은 15일 중국 2분기 실질 GDP 결과를 확인한 이후 방향성 모색, 예상 상회 시 전 저점 수준까지 하락 전망

환율 예상 범위

Note: 위 예상치는 국민은행의 공식견해는 아니며, 시장환경에 따라 변경될 수 있음

AI 환율 전망(25.07.10 기준)

AI환율 전망은 USD/KRW 환율에 영향을 미치는 데이터를 AI기술을 활용하여 분석한 것으로서 정보의 정확성은 보장하지 않습니다.

- 7월 10일 기준으로 AI 모델이 과거 유사 시기를 찾고, 그 시기의 데이터를 기반으로 향후 1개월 환율 움직임을 예측

- 최근 모델은 2010년 11월을 현재와 유사한 시기로 인식. 당시 북한의 연평도 포격으로 급등했던 환율은 빠르게 안정화되는 모습 보였음

- 유사 시기 움직임으로 보아 USD/KRW 환율은 보합 흐름 현재 보일 것으로 예상

※ 보합은 +/- 5원 범위로 설정

금리 스왑 및 통화 스왑 전망

금리 스왑 (IRS), 미국 스태그플레이션 우려에 금리 하방 제약 예상

- 지난주 IRS 금리는 주 초반 관세 불확실성 심화로 인해 금리 약세 보였으나 주 중반 미 국채 금리 하락에 연동되며 강세 보인 이후, 한국은행의 비둘기파적인 금리동결을 소화하며 금리 강세 마감

- 이번주 IRS 금리는 미국 상호관세 부과 영향에 스태그플레이션 우려 상존하여 금리 하방 압력은 제한될 것으로 예상

통화 스왑 (CRS), 공공기관 발행 프라이싱, IRS 베이시스 연동 예상

- 지난주 CRS 금리는 3년 구간에 중공업 에셋 물량과 발행 부채 물량이 서로 맞물리며 출발. 이후 한국은행 금통위 전후로 관망 모드 이어가며 한산했던 흐름

- 이번주 CRS 금리는 주 중반 예정된 공공기관 발행을 프라이싱하며 시작. 이후 IRS 베이시스와 키 맞춰가며 변동성 보일 전망

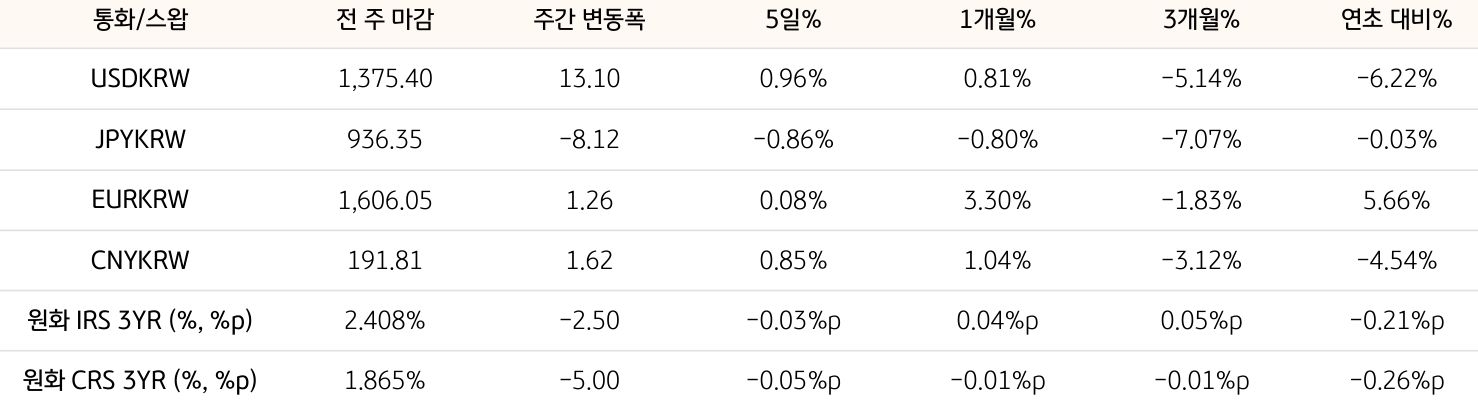

기간별 환율 및 스왑 금리 변동

비고: 2025. 07. 11 종가 기준 (1bp=0.01%p)

본 자료는 경제 및 투자여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석자료로서 오직 정보제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 금융투자상품의 투자권유 또는 투자관련 또는 투자판단 상담 자료, 고객의 투자 결과에 대한 법적 책임소재와 관련된 증빙 자료로 사용될 수 없으며 최종적 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 과거의 성과가 미래의 투자수익을 보장하지 않으며 본 자료에서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행직원은 투자권유 또는 투자관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 또한 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 서면 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.