○ 미국의 지급결제시스템 내 플레이어 수익 비교(예시)

- 공통조건 : 결제금액 100달러 / 결제수단 신용카드 / 수수료율은 Retail 부문의 평균치를 적용(추정치와 일부 오차 존재)

작게

보통

크게

미국의 지급결제시스템은 신용·직불카드 중심으로 운영되고 있어 전체적으로 지급결제 거래가 많아질수록 각 영역에 속해 있는 기업의 수수료 관련 매출과 수익이 모두 증가하며 서로 윈윈(Win-Win)하는 구조

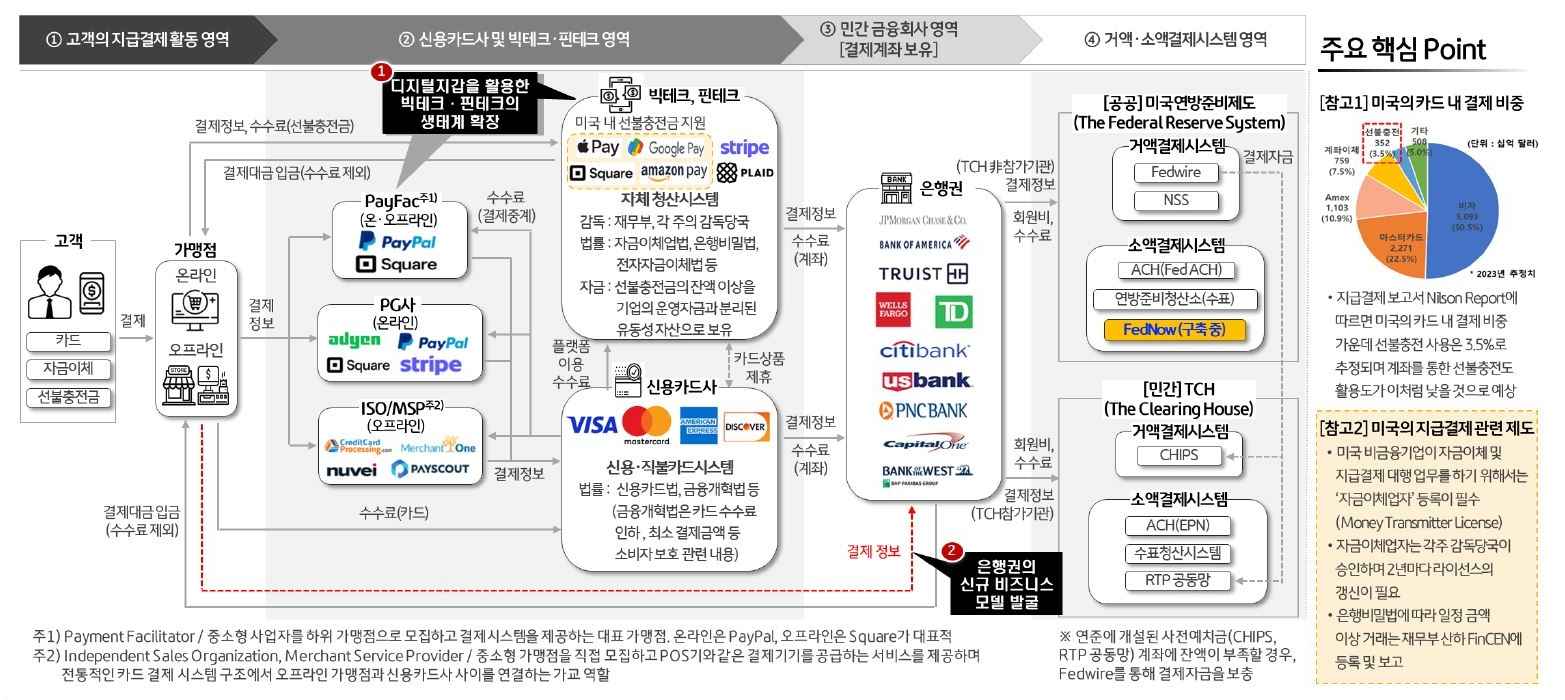

미국의 지급결제시스템 구조와 결제 흐름도

자료: 작성자 구성

○ 미국의 지급결제시스템 내 플레이어 수익 비교(예시)

미국의 온·오프라인 결제 관련 수수료 수익 비교

자료: 작성자 구성

○ 미국의 카드 사용 수수료 중에서 발급은행의 정산수수료는 가장 큰 부분을 차지하고 있으며 카드의 종류, 발급은행의 규모 등에 따라 차등화. 거래 금액이 높아질수록 수수료 중에서 차지하는 비중이 커지는 구조

○ 거래방식에 따라 수수료의 구조 및 각 결제단계 참여기관들의 수수료율이 변화하는 것과 달리, 네트워크수수료율은 0.13~0.15%로 일정하며 이는 미국 신용카드사의 안정적인 매출과 수익 창출에 크게 기여

한국의 지급결제시스템도 신용·체크(직불)카드 중심의 구조인 반면, 디지털 기기에 익숙하고 비대면 거래를 선호하는 젊은세대들이 선불전자지급수단을 매우 적극적으로 활용하며 기존 지급결제 수단을 점차 대체

○ 한편, 국내의 선불전자지급수단은 미국과 달리 자금 운영, 모니터링 및 소비자보호 관련한 명확하고 구속력 있는 법·제도가 존재하지 않아 막대한 피해(머지포인트 사태)를 초래하였기 때문에 이를 방지하기 위한 심도있는 논의가 필요

한국의 지급결제시스템 구조와 결제 흐름도

자료: 작성자 구성

○ 한국의 지급결제시스템 내 플레이어 수익 비교(예시)

한국의 온·오프라인 결제 관련 수수료 수익 비교

자료: 작성자 구성

○ 국내 은행권과 신용카드사는 지급결제 시장의 수수료 부문에서 미국처럼 타 기관대비 월등한 시장지배력을 나타내지 못하고 있으며 이는 대형은행과 은행계 카드사와의 관계에 따른 구조적인 한계와 기존의 법·규제에 기인한 것으로 분석됨

○ 반면, 빅테크·핀테크는 전통적인 금융기관보다 규제가 덜한 상황에서 기존 독점적인 플랫폼과 함께 선불전자지급수단을 앞세워 시장 내 입지를 넓혀가고 있으며 수수료 수익률 역시 타 기관대비 상대적으로 매우 높게 나타남

금융용어사전

금융용어사전