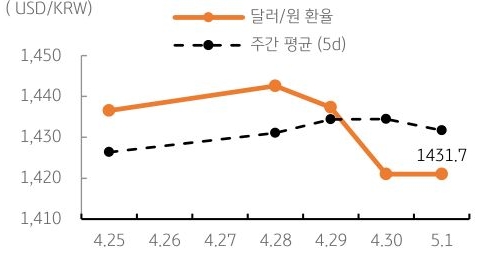

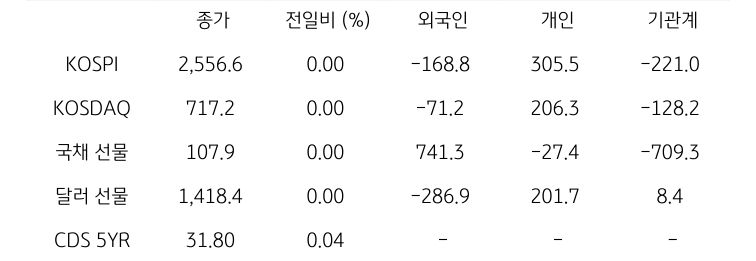

달러/원 환율, 미 달러화의 연일 반등에 금일 10원 이상 상승 출발

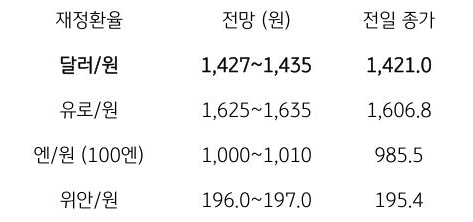

지난 30일 달러/원 환율은 장 초반 미 달러화 반등에 연동하며 소폭 반등했으나, 중국 인민은행의 위안화 절상 고시 등 위안화 강세에 동조하며 하락 전환함. 외국인의 국내 주식 순매도세에도 불구하고 연휴 앞두고 수출업체 네고 물량 출회되며 하락세 지속, 전일 종가 대비 16.3원 하락한 1,421.0원에 정규장 마감함

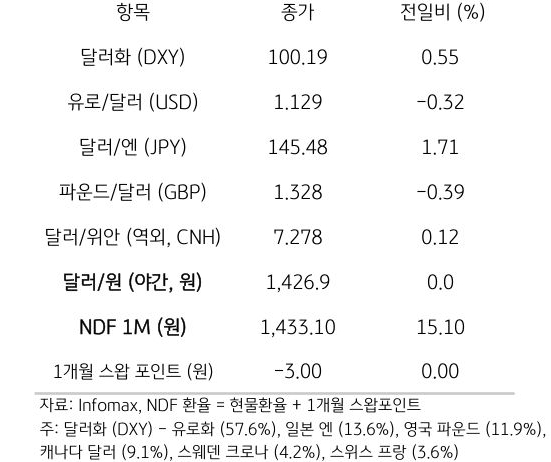

이후 야간 장에서는 1426.9원에 마감했으며, 전일 역외 NDF 환율은 15.1원 급등한 1,433.1원에 호가됨

금일 달러/원 환율은 최근 미 달러화 지수의 반등과 전일 휴장으로 역외 환율이 15원 급등함에 따라 다시 1,430원대로 회귀할 것으로 예상됨. 미국 주요 경제지표가 다소 부진했으나, 이로 인해 미국 정부의 관세 협상이 진전될 것으로 기대되고, 중국에서 협상 가능성을 시사한 점도 긍정적

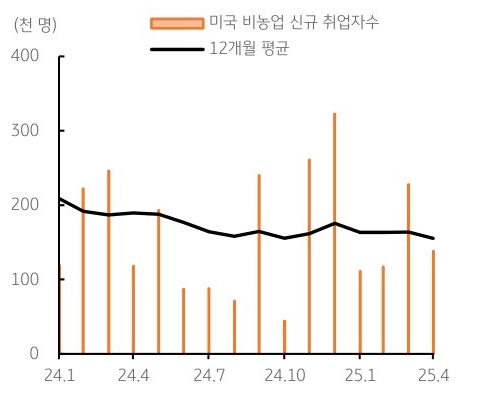

금일 저녁에는 미국 4월 고용보고서 발표를 앞두고 민간 고용이 다소 부진할 것으로 예상됨에 따라 달러 반등은 완화될 전망임

![[환율 전망] 트럼프 밑장빼기에 호구 잡힌 원화](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)