Q. 직장인 K 씨는 급여에서 매달 공제되던 우리사주 출연금에 무관심했다. 하지만 최근 회사의 주가가 눈에 띄게 올라 보유 주식에 대해 다시 한번 생각해 보게 됐다. 마음 같아서는 당장 주식을 인출해서 팔고 싶은데 세금이 부과된다는 얘기를 듣고 고민에 빠졌다.

A. 근로복지기본법상 우리사주는 주식회사의 소속 근로자 등이 그 주식회사에 설립된 우리사주조합을 통해 취득하는 그 주식회사의 주식을 의미한다. 우리사주제도의 근본 취지는 근로자의 재산 형성, 기업경영 참여, 고용안정 도모 등이라고 할 수 있다. 회사의 입장에서도 근로보상 수단, 노사관계 증진 등 다양한 이점이 있는 제도다.

우리사주에 대해 세법은 어떤 혜택을 주고 있는지 출연, 보유, 인출 단계로 나눠 살펴보자. 우리사주의 기본 과세 원리는 납입 시 공제, 수령 시 과세다. 따라서 우리사주에 출연할 경우 연간 400만 원(벤처기업의 경우 1500만 원)까지 소득공제 혜택을 받을 수 있다. 소득공제는 세액공제와는 다르게 소득에서 직접 차감하는 것이므로 고소득 근로자라면 좀 더 큰 혜택을 받을 수 있다.

우리사주 제도 활용한 절세 전략

24.05.14.

읽는시간 0분

작게

보통

크게

근로자 재산 형성 돕는 우리사주

일정 요건 갖추면 배당소득 비과세

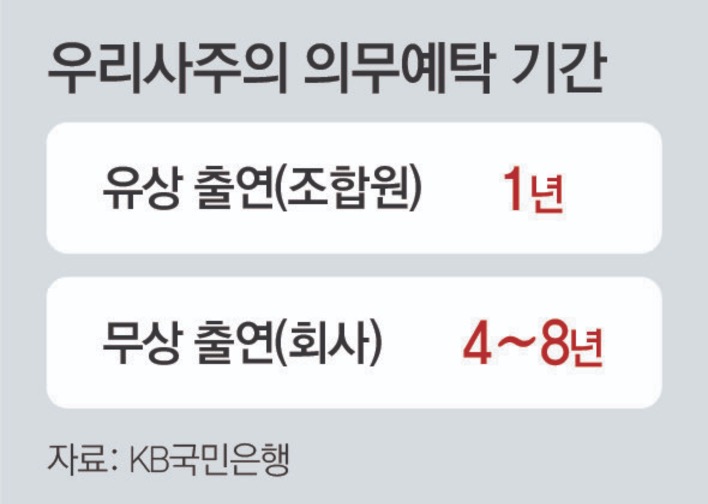

최대 8년 의무예탁 기간

보유 기간별 비과세 혜택 따져봐야

일정 요건 갖추면 배당소득 비과세

최대 8년 의무예탁 기간

보유 기간별 비과세 혜택 따져봐야

우리사주 보유 중 배당금을 받게 된다면 일반적인 경우 배당소득으로 과세되고 15.4%를 원천징수하게 된다. 하지만 우리사주로서 일정 요건을 갖췄다면 배당소득에 대해 비과세가 가능하다. 요건을 하나씩 살펴보면 우선 한국증권금융에 예탁이 돼 있어야 한다.

그리고 발행주식 또는 출자총액의 1%에 해당하는 금액과 액면가액 합계 3억 원 중 적은 금액 미만으로 주식을 소유한 소액주주여야 하며 보유 중인 우리사주 액면가액의 합계액이 1800만 원 이하여야 한다. 추가적으로 취득일이 속한 과세 기간의 직전 3개 과세 기간 동안 1회 이상 금융소득종합과세 대상자가 됐다면 배당소득 비과세를 받을 수 없다.

마지막 인출 단계에서는 이연된 소득이 과세된다. 하지만 일정 기간 이상 보유한 경우 100% 과세하지 않고 일정 비율을 비과세하는데, 두 가지를 구분해서 기간을 점검해 봐야 한다. 의무예탁 기간을 먼저 채우고 그 이후 몇 년을 더 보유하느냐에 따라 근로소득으로 과세되는 부분이 다르기 때문이다.

우리사주의 의무예탁 기간은 조합원 출연자금으로 취득한 우리사주는 1년, 회사가 출연한 자금으로 취득한 우리사주는 4년 이상 8년 이하의 기간에서 출연자와 협의해 정할 수 있다.

의무예탁 기간이 끝났다면 그 이후부터 인출일까지의 기간에 따라 근로소득이 비과세되는 비율을 차등해 적용하게 된다. 2년 이상 4년 미만 보유 시 인출금의 50%, 4년 이상 보유 시 75%에 대해 소득세를 부과하지 않는다. 일반적인 경우 100% 비과세는 적용하지 않지만 중소기업은 6년 이상 보유할 때 소득세를 전혀 부과하지 않는다.

과세되는 부분이 있다면 그 금액은 얼마일까. 근로소득으로 과세되는 금액은 과세인출주식의 매입가액과 해당 주식 인출일 현재 시가 중 적은 금액이 근로소득으로 잡히게 된다. 오래전부터 낮은 금액으로 취득했었다면 지금 주가가 높더라도 과세되는 부분이 생각보다 적을 수 있다. 근로소득으로 잡히게 되면 우리사주 인출일을 수입 시기로 봐 소득세율(6∼45%)을 적용해 계산한 금액을 원천징수한다.

K 씨와 같이 소속된 회사의 주식이 급등하게 되면 대출금 상환, 투자 자금 확보, 개인적인 사용 등 다양한 사유로 현금화하고 싶은 고민에 빠지기 마련이다. 하지만 급한 마음에 일단 인출하고 부과된 세금에 놀라기보다는 사전에 세후 얼마를 사용할 수 있는지 검토한 후 실행에 옮기길 바란다.

이 콘텐츠는 '동아일보'에 등재된 기고글입니다.

이 글은 필자의 개인적인 의견으로 소속 회사의 공식적인 의견과 다를 수 있음을 알려드립니다.