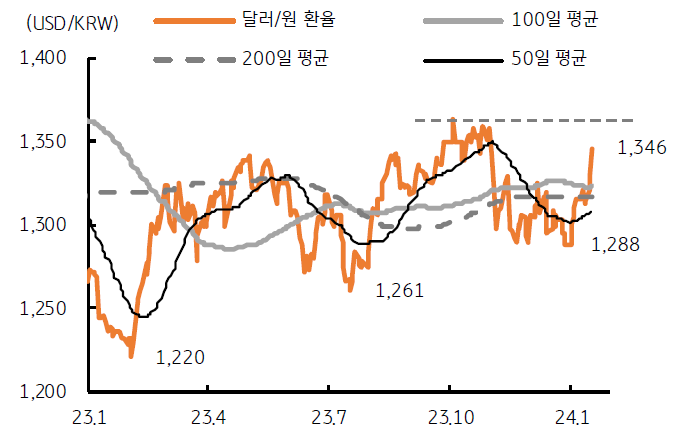

미 달러화의 강세와 원화 약세 심화에 환율 1,346원도 상회

1월 17일 달러/원 환율이 전일 대비 12.4원 급등한 1,344.2원에 마감했다. 장중에는 1,346.7원까지 상승했으나 레벨 부담과 외환당국 발언에 소폭 축소되었다. 이번 주에는 월요일부터 6원 이상 상승한 1,320원을 기록한 후 16일에 11.6원 상승, 17일에는 13원 이상 급등하며 3거래일 만에 30원 이상 올랐다

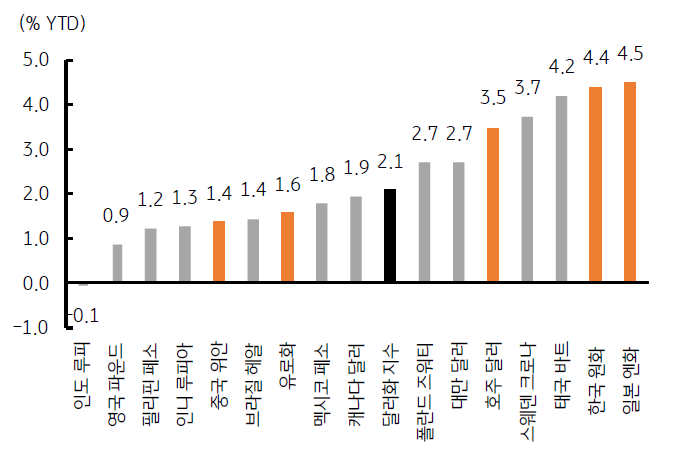

연초 이후 달러/원 환율은 1,288.1원에서 1,345원으로 상승, 상승 폭은 4.4%에 달한다. 동 기간 미 달러화 지수 (DXY)가 2.1% 상승한 점을 감안하면, 달러화의 강세와 원화의 약세가 동반되어 달러/원 환율이 단기에 급등했다고 판단된다 (상단 그림)

![[4월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)