- 경제, 미국의 성장 호조와 유로지역 내수 부진, 연준과 ECB의 금리 경로 차별화

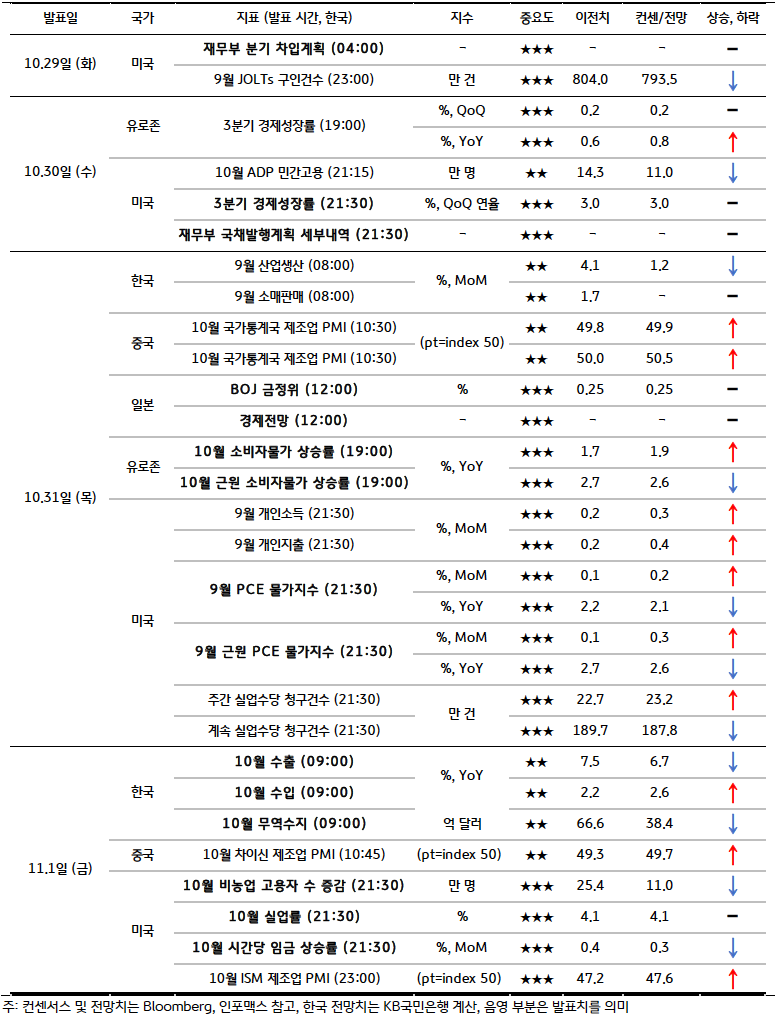

금주에는 미국 3분기 GDP 성장률과 유로지역 3분기 성장률, 31일에는 BOJ 금정위, 그리고 1일 금요일 저녁에는 미국의 10월 고용 보고서 등이 발표될 예정이다. 성장률로 본다면 미국이 유로지역보다 높을 것으로 예상된다. 더욱이 미국 성장률 흐름은 연준의 금리인하 경로를 더욱 완만하게 혹은 더 지연시킬 가능성이 높다.

반면 유로지역은 민간 소비와 투자 등 내수 부진이 지속되어 이전 분기와 유사하게 전기비 0.2% 내외의 성장에 불과할 전망이다. 미국 10월 비농업 고용이 허리케인과 보잉 파업 등의 여파로 신규 일자리수가 10만명 내외에 불과하겠지만 전반적으로 미국 경제는 당초 전망보다 개선, 유로는 여전히 부진함으로써 연준과 ECB의 금리인하 속도에 차별화가 예상된다.

- 금리, 미국 대통령 선거 관련 불확실성과 주요 경제지표 발표에 변동성 확대 예상

이번 주 금리는 ‘트럼프 트레이드’ 부각과 중요도 높은 경제지표가 발표되면서 변동성 높은 주간이 될 것으로 보인다. 고용을 비롯한 주요 경제지표가 부진한 점을 확인할 경우 금리에 하방 압력을 제공할 수 있지만, 이는 1회성 요인인 만큼 미국 경제의 연착륙 경로에 주는 영향은 제한적이다.

따라서 대선 관련 불확실성에 대한 금리 상승 영향이 더 클 수 있다. 한국 국고채 금리는 이창용 총재의 매파적 발언과 미국 금리에 연동되며 상방 압력이 지속될 것으로 예상되나, 1일 발표되는 10월 수출입 지표를 주목할 필요가 있다. 3분기 성장률에서 수출 부진이 성장률 둔화에 기여한 만큼, 수출 둔화가 추세적으로 이어질 경우 경기둔화 우려에 금리 하방 압력을 제공할 수 있다.

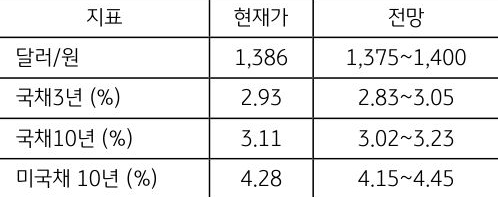

- 환율, 심화하는 대내외 불확실성, 달러/원 ‘빅 피겨’ 도달 여부에 주목

이번 주 달러/원 환율은 11월 초에 있을 미 대선 및 FOMC 회의가 임박한 점과 더불어 주요 경제지표 (미국 및 유로 3분기 GDP, 한국 10월 수출입, 미국 10월 고용 등) 및 이벤트 (BOJ 금정위)에 대한 경계 심리에 하방이 제약된 흐름이 예상된다. 미국 지표 중에서는 3분기 GDP 및 10월 고용 지표가 중요하며, 결과에 따라 연준 금리경로 기대 및 달러 가치의 변동이 예상된다.

유로지역의 3분기 GDP 및 10월 소비자물가 역시 중요한데, 만약 지표 부진으로 ECB의 12월 ‘빅 컷’ 기대가 강화될 경우 유로화 약세 및 미 달러화 지수 (DXY)의 상승이 예상되기 때문이다. DXY의 추가 상승과 더불어 한국 10월 수출 부진으로 원화 약세 압력이 심화할 경우, 금주 달러/원 환율은 ‘빅 피겨’인 1,400원 도달도 가능하다는 판단이다.

![[환율 전망] 强달러가 멈추지 않는 탓일까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 다시 고개든 지정학 리스크, 달러/원 하방 제약](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)