- 경제, 미국을 제외한 글로벌 업황 부진, 한은 11월 금통위는 ‘완화적 동결’

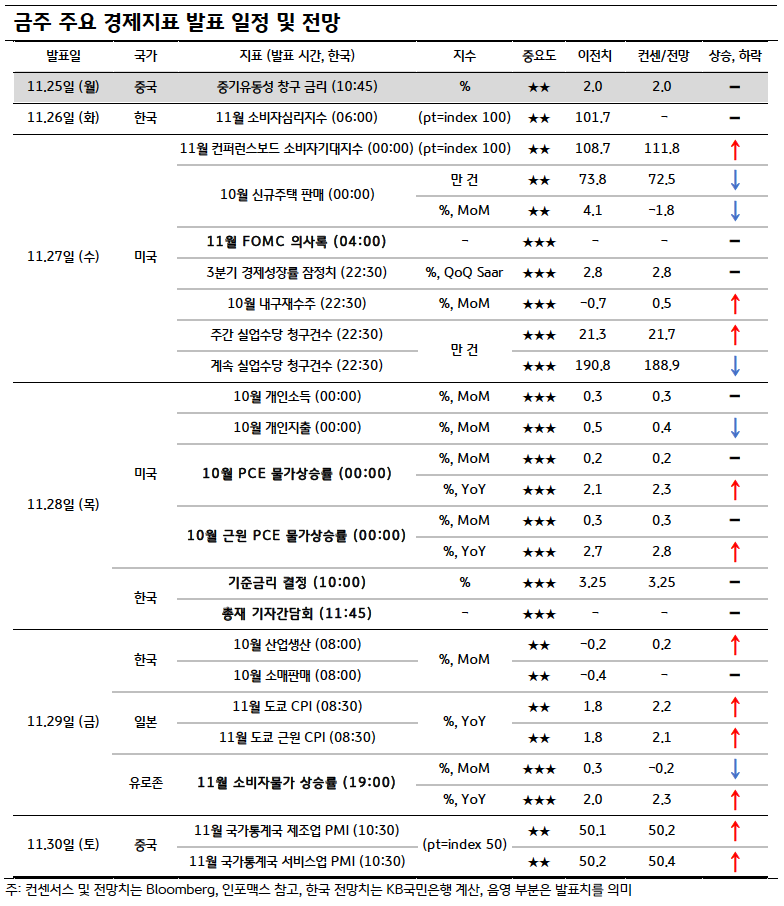

지난 주 발표된 주요국의 11월 PMI (구매관리자지수) 잠정치는 미국 경제는 여전히 견고한 반면 유로지역과 영국, 일본 등 다른 국가들은 이전보다 더 약화되고 있는 것으로 나타났다. 이러한 실물 경기는 주요국의 통화정책에 영향을 끼치고, 금리와 환율에도 영향을 미치고 있다.

금주에는 미국 연준의 FOMC 의사록 공개와 3분기 GDP 잠정치가 발표되고, 28일 목요일에는 한국은행의 올해 마지막 금통위가 열릴 예정이다. 11월 금통위에서는 물가 둔화에도 금리 동결 가능성이 높은데, 그럼에도 최근 국내 경기 둔화를 감안하면 금리인하 압력은 더욱 높아질 것으로 예상된다.

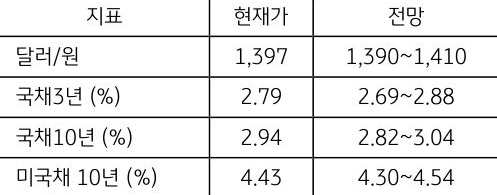

- 금리, 미국 신임 재무장관에 대한 시장 기대 및 지정학적 리스크에 하방 압력 우세

이번 주 미국 국고채 금리는 미국의 신임 재무장관 (스콧 베센트)에 대한 시장 기대감과 지정학적 리스크 확대로 인한 안전자산 선호가 나타나면서 하방 압력 우세가 예상된다. 시장에서는 신임 재무장관이 트럼프 정책으로 인한 부정적인 파급효과를 완화시켜줄 것으로 기대한다며 긍정적으로 평가하고 있다.

다만 추수감사절 연휴 전 1,830억 달러 규모의 미 국채입찰 계획과, FOMC 회의록에서 금리인하 사이클 지연에 대한 우려가 금리에 상방 리스크로 작용할 수 있다. 한국 국고채 금리는 비둘기파적 금융통화위원회 결과에 연동되며 하방 압력 우세가 예상된다.

2025년 성장률 부진이 예상됨에 따라 선제적인 금리인하 필요성이 대두되고 있다. 그러나 여전히 높은 달러/원 환율 레벨과 1,800조 원에 육박하는 가계부채는 금리인하를 제약하는 요인이라고 판단한다.

- 환율, 지정학적 리스크와 유로/달러 패리티 경계에 여전히 높을 달러/원

이번 주 달러/원 환율은 지정학적 긴장이 이어지는 가운데, 주요 이벤트에 대한 경계 심리 및 유로화 약세에 따른 글로벌 강 달러에 1,400원 부근에서 등락할 전망이다. 여전히 러시아-우크라이나 이슈가 해소되지 않는 점은 원화에 부정적, 즉 원화 약세 요인이다.

또한 유로 ECB ‘빅 컷’ 기대에 따른 유로/달러 패리티 (1유로=1달러) 전망 부상도 글로벌 강 달러에 기여, 즉 달러/원 하방을 제약하는 요인이다. 주중 이벤트인 FOMC 의사록과 한국은행 금통위 등도 시장 재료가 될 전망이다.

다만 주 후반 미국 추수감사절로 인한 금융시장 휴장에 변동성은 제약되는 가운데, 달러/원 환율은 고점 인식 차익실현 매도 및 월말 네고물량 출회 등에 상단도 높진 않을 것으로 예상된다.

[미리보기] 11월 4주차 금융시장 전망

24.11.25.

읽는시간 0분

작게

보통

크게

이번 주 지표

미국과 비미국의 경제 및 통화정책 차별화 우려

금주 주요 지표 전망치

자료: KB국민은행

금주 주요 경제지표 발표 일정 및 전망

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

11월 4주차 주간시장전망

2화 보러가기보기

![[7월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 불씨 지핀 중동, 물 끼얹을 수급](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)