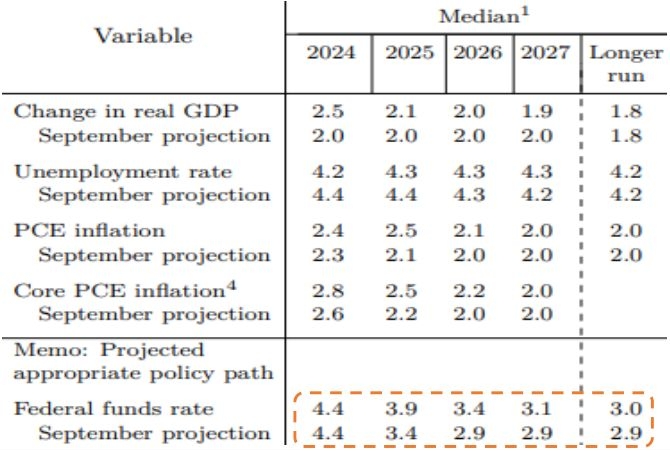

- 지난 주 미국 FOMC 정례회의와 일본 BOJ 금정위, 영국 BOE 회의까지 주요 이벤트가 모두 종료되었다. 미국 FOMC 회의에서는 기준금리 0.25%p를 인하하여 3회 연속 금리 인하가 결정되었다. 하지만 2025년 연말 목표금리는 기존 3.4%에서 3.9%로 무려 50bp가 상향 조정되었다. 이는 연준이 내년 금리인하 횟수를 4회에서 2회로 하향 조정한 것으로 해석된다.

연준이 이처럼 금리인하 횟수를 줄인 이유는 경제성장률 개선과 물가 상승률 상향 때문이다. 결국 물가가 여전히 연준의 목표를 상회할 것으로 예상된다는 점이 연준의 금리인하 속도를 지연시킨 것으로 풀이된다.

- 한편, 일본 BOJ 금정위에서는 기준금리를 0.25%p 그대로 유지했다. 금정위 위원들은 물가는 예상대로 목표를 상회하고 있으나, 경기에 대한 불확실성이 커졌다는 점을 강조했다.

특히 대외 불확실성이 지속되고 수출과 생산활동이 개선되지 못하고 있다. 소비지출은 늘고 있지만 가격 상승이 부정적이고, 건설투자와 설비투자도 미약하다. BOJ에서 금리를 동결한 배경은 마이너스 (-) 산출 갭 (GDP gap)이 지속되고 있기 때문으로 판단된다.

BOJ에서 발간한 ‘통화정책 리뷰’에 따르면 2024년 하반기에 산출 갭 (실질 성장률-잠재 성장률)은 다시 마이너스를 기록하고 있어 경제가 아직 잠재 성장을 회복하지 못하고 있는 것으로 나타났다.

- 영국 BOE는 기준금리를 4.75% 그대로 유지했다. 하지만 9명의 위원 중 3명의 위원이 0.25%p 금리인하를 지지했다. 최근 영국의 소비자물가 상승률은 9월 1.2%에서 11월 2.6%로 상승하기는 했지만, 기준금리 4.75%에는 여전히 못 미친다. 그럼에도 서비스 물가, 근원 물가가 3.5%에 달해 금리인하 결정을 미룬 것으로 판단된다.

- 이처럼 지난 주 주요국 통화정책회의에서는 미국은 완화 기조에서 다소 후퇴한 가운데 일본은 금리인상 결정을 미루고 있고, 영국은 금리인하 기조에도 서두르지 않는 모습이다. 미국과 비미국 (유로, 일본, 영국, 캐나다 등)의 정책 차별화는 글로벌 국채 금리의 하방을 제약하고, 달러를 더욱 강세를 이끄는 주요 배경이 되고 있다.

![[환율 전망] 원만해선 원화를 막을 수 없다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)