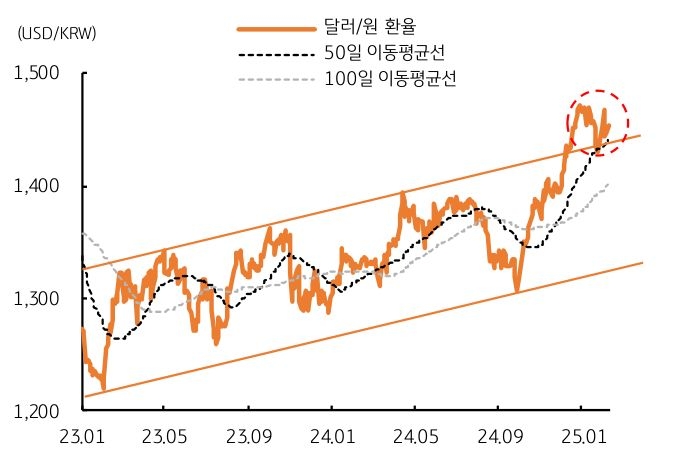

- 지난주 달러/원 환율은 트럼프 행정부의 관세 정책 불확실성에 주 초반 1,472원까지 상승한 이후 1,442원까지 하락했으나, 주 후반 미국 고용지표 호조 영향에 반등하며 1,450원대로 마감했다.

트럼프 대통령은 멕시코 및 캐나다에 대해서는 관세 부과를 유예했지만 중국 관세는 유지, 금주는 철강 및 알루미늄 수입품에 25% 관세 부과를 예고하며 달러 강세를 자극했다.

이번 주도 역시 트럼프 관세 관련 이슈가 외환시장에 영향을 미칠 전망이며, 더불어 주중 발표될 미국 1월 물가에도 주목한다. 트럼프발 불확실성 및 미국 인플레이션 경계에 금주는 외환시장 변동성이 클 것으로 보인다.

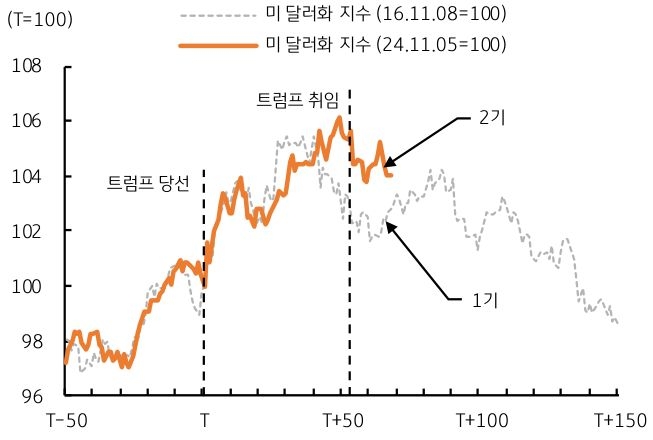

- 미국 달러화의 전반적 가치를 나타내는 미 달러화 지수 (DXY)는 트럼프 1기 행정부 당시, 취임식 이후부터 하락 전환했다. 이번 2기 행정부 때도 1기와 유사한 패턴이 나타날지에 주목한다.

1기 행정부 출범 이후 달러가 약세였던 것은 트럼프 정책에 대한 신뢰도가 약했던 것과 더불어, 트럼프 정부가 무역적자 해소를 위해 ‘약 달러’를 선호했던 것에 기인한다. 2기 행정부도 여전히 무역적자 해소를 주장하고 있다는 점에서 역시 ‘약 달러’를 선호할 가능성이 높다.

또한 1기 때와는 달리 연준 통화정책 기조가 금리인상이 아닌 금리인하라는 것도 중요한 차이점이다. 따라서 현재 이슈가 되고 있는 관세에 대한 불확실성이 완화될 경우, 달러 약세 및 달러/원 환율의 하락 조정이 예상된다.

- 이번 주 달러/원 환율은 트럼프발 불확실성과 미국 1월 물가지표에 대한 경계에 상하방 변동성이 클 것으로 예상된다. 하지만 방향은 아래쪽으로 보고 있는데, 그 이유는 주말간 관세 이슈가 불거졌음에도 불구하고 현재 환율이 1,450원대에서 등락하는 등 지난주 고점 (1,472원)에 한참 못 미치기 때문이다.

이는 관세 이슈가 이미 시장 가격에 상당 부분 반영되었을 가능성을 시사한다. 또한 현재 환율 레벨이 기술적으로 오버슈팅 구간에 위치해 있다는 점도 하방에 무게를 두는 이유다.

다만 주중에 발표될 미국 1월 물가 지표는 변수다. 물가상승률이 시장 예상을 큰 폭으로 상회한다면 달러 강세로 인해 환율 상단도 더욱 높아질 것이다 (1,470원). 하지만 관세 이슈가 완화되고 물가마저 낮게 나온다면, 환율은 1,420원대까지도 하락이 가능할 전망이다.

![[환율 전망] 원만해선 원화를 막을 수 없다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)