- 지난주 금요일 발표된 미국 2월 고용 보고서 결과는 시장 예상치를 하회했지만, 내용에 있어서는 나쁘지 않았다. 2월 비농업 신규 취업자수는 15만 1천명이 전월대비 증가하여 예상치 16만명을 하회했다. 이전 1월 취업자수 증감도 14만 3천명에서 12만 5천명으로 하향 조정되었다.

실업률은 4.0%에서 4.1%로 상승했으며, 시간당 평균임금 상승률은 전월대비 0.3%, 전년동월대비 4.0% 상승했다. 트럼프 정부의 고용 축소, 위축된 소비 및 투자 심리 등으로 2월 고용 부진이 우려되었으나, 우려했던 것보다는 양호했다.

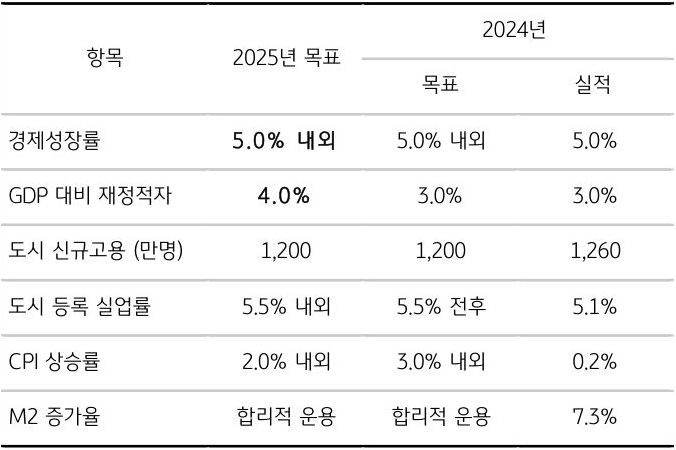

- 금주에는 주목할 이벤트와 경제지표가 다수 있다. 3월 11일에는 중국 최대 정치행사인 전인대가 폐막한다. 지난 4일 정협을 시작으로 5일 오전부터 시작된 전인대 행사는 1주일 동안 주요 정책 목표를 설정하고, 11일 오후에 시진핑 주석으로 폐막 연설로 종료된다.

경제성장률은 지난해와 마찬가지로 5% 내외, 실업률은 5.5% 내외 등 대체로 이전 연도와 정책 목표와 유사하다. 그런데 GDP 대비 재정적자 비율을 3.0%에서 4.0%로 확대했다.

더욱이 2025년에는 미중 갈등, 내수 부진 등으로 4%대 성장으로 낮아질 것이 예상되었으나 5%를 유지한다는 것은 성장을 목표로 부양하겠다는 취지로 해석된다. 가장 우려되는 부동산 경기와 미국과의 무역협상 등이 핵심 변수가 될 것이다.

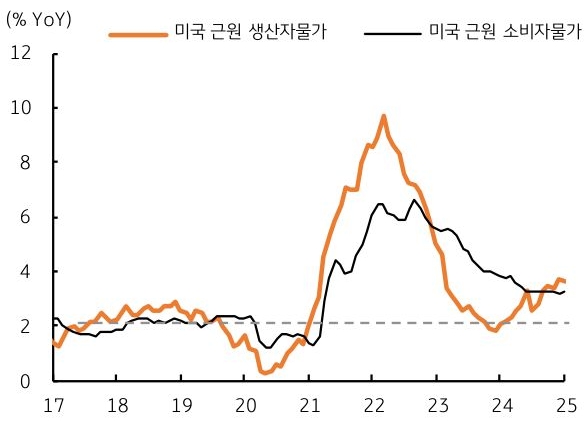

- 12일에는 미국의 2월 소비자물가, 13일에는 생산자물가, 그리고 14일에는 미시건대 3월 소비신뢰지수와 기대 인플레이션율 잠정치가 발표될 예정이다. 2월 소비자물가 및 생산자물가 모두 전월대비 0.3% 내외의 상승이 예상되고 있다. 1월에 비해서는 에너지 가격이나 상품 가격의 조정이 예상된다.

그럼에도 0.3%의 전월비 물가상승률은 낮은 수준이 아니다. 더욱이 근원 생산자 및 소비자물가 모두 전년비로 3%를 계속 상회하고 있다. 미시건대 3월 소비심리는 더 위축될 것으로 예상된다. 물가는 높고 소비 심리는 위축되는 양상이 반복된다면 시장이 우려하는 스태그플레이션 위험도 커질 수 있다.

- 이외에도 국내에서는 대통령 탄핵심판도 결정될 수 있다. 이 역시 한국 경제와 금융시장, 특히 달러 약세 수혜를 받지 못하는 원화에 변동성 확대 요인으로 작용할 수 있다.

[3월 2주차] 금주 국내외 경제 전망

25.03.10.

읽는시간 0분

작게

보통

크게

핵심 내용 요약

- 7일 발표된 미국 2월 고용지표, 예상은 하회했지만 내용은 비교적 양호

- 3/11일 중국 최대 정치행사 전인대 폐막, 성장률 유지와 재정 적자 확대 등 성장에 목표, 부동산 경기와 미국과 교역 갈등이 변수

- 미국 2월 소비자물가 및 생산자 물가, 3월 미시건대 소비신뢰지수 발표, 물가는 높고 소비심리는 위축 등 스태그플레이션 우려

- 국내 대통령 탄핵심판도 변수, 원화 변동성 확대 요인

금주 국내외 경제 전망

중국 전인대 폐막과 미국 물가 발표, 한국은 탄핵심판도 주요 변수

표 1. 중국 전인대 주요 목표 및 실적

자료: 중국 국무원, 국제금융센터, KB국민은행 자본시장사업그룹 인용

그림 1. 미국 근원 생산자물가 및 소비자물가 상승률 추이

자료: Bloomberg, KB국민은행 자본시장사업그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

3월 2주차 주간시장전망

3화 보러가기보기

![[12월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 12월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)