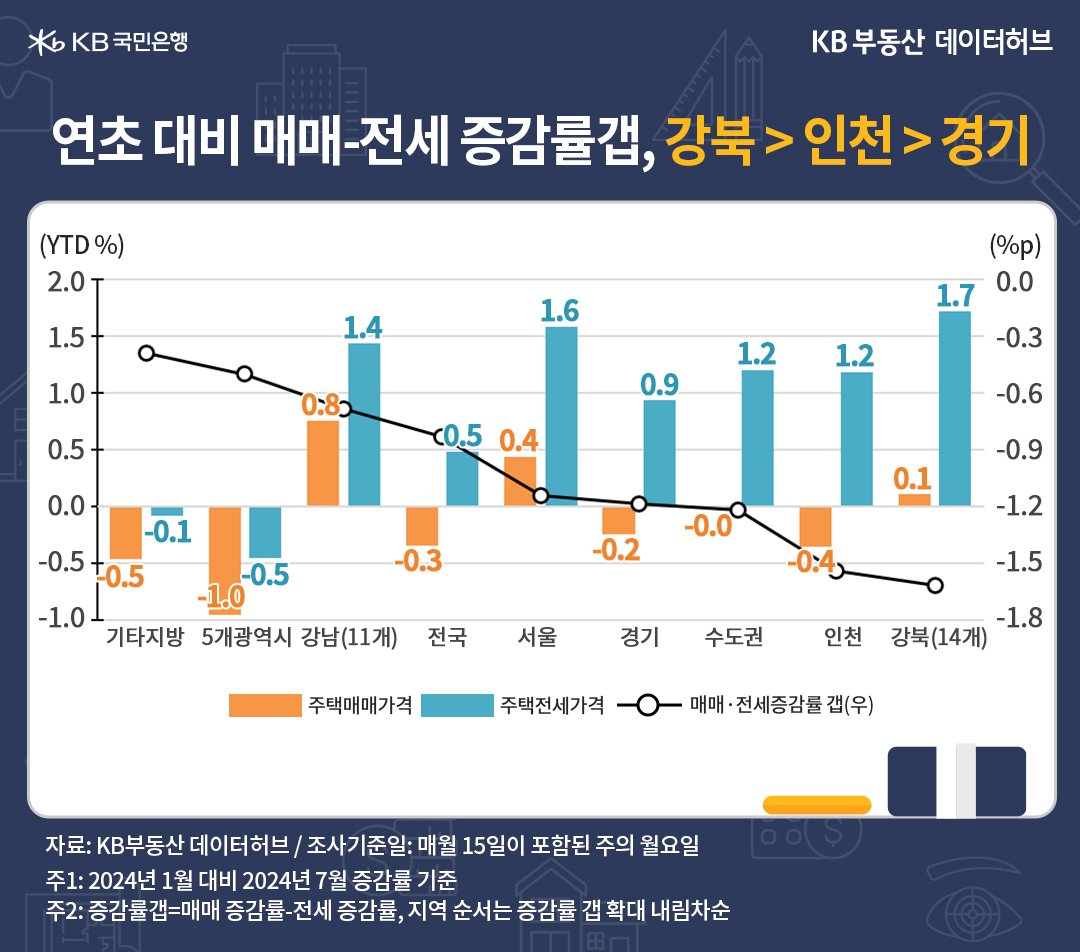

7월 전국 주택매매가격 지수는 92.9로 전년동기 대비* -0.5% 하락했습니다. 장기 하락추세가 이어지고 있으나, 조금씩 급매물이 소화되면서 하락률이 지난해 8월부터 12개월째 완만해졌습니다.

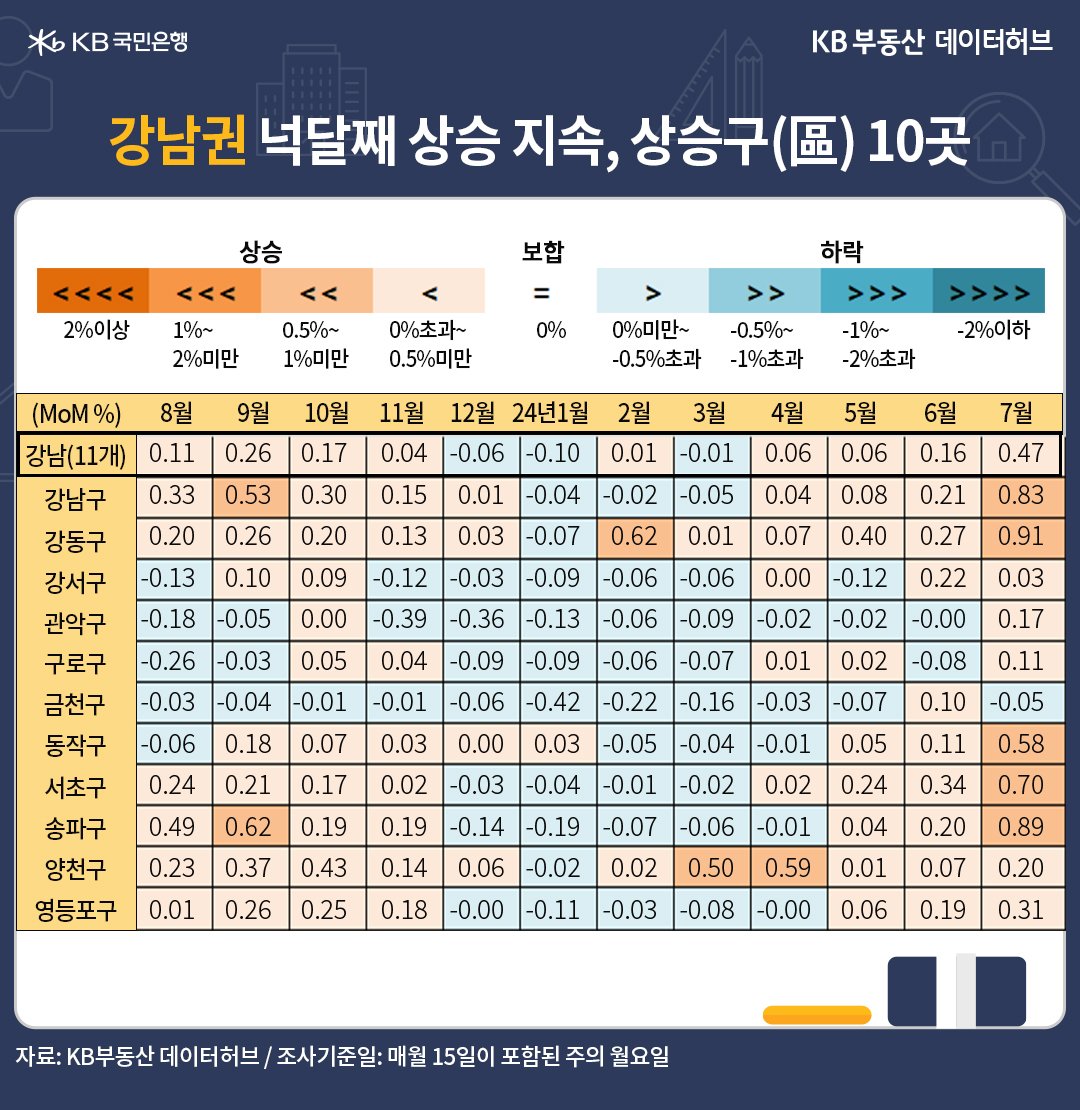

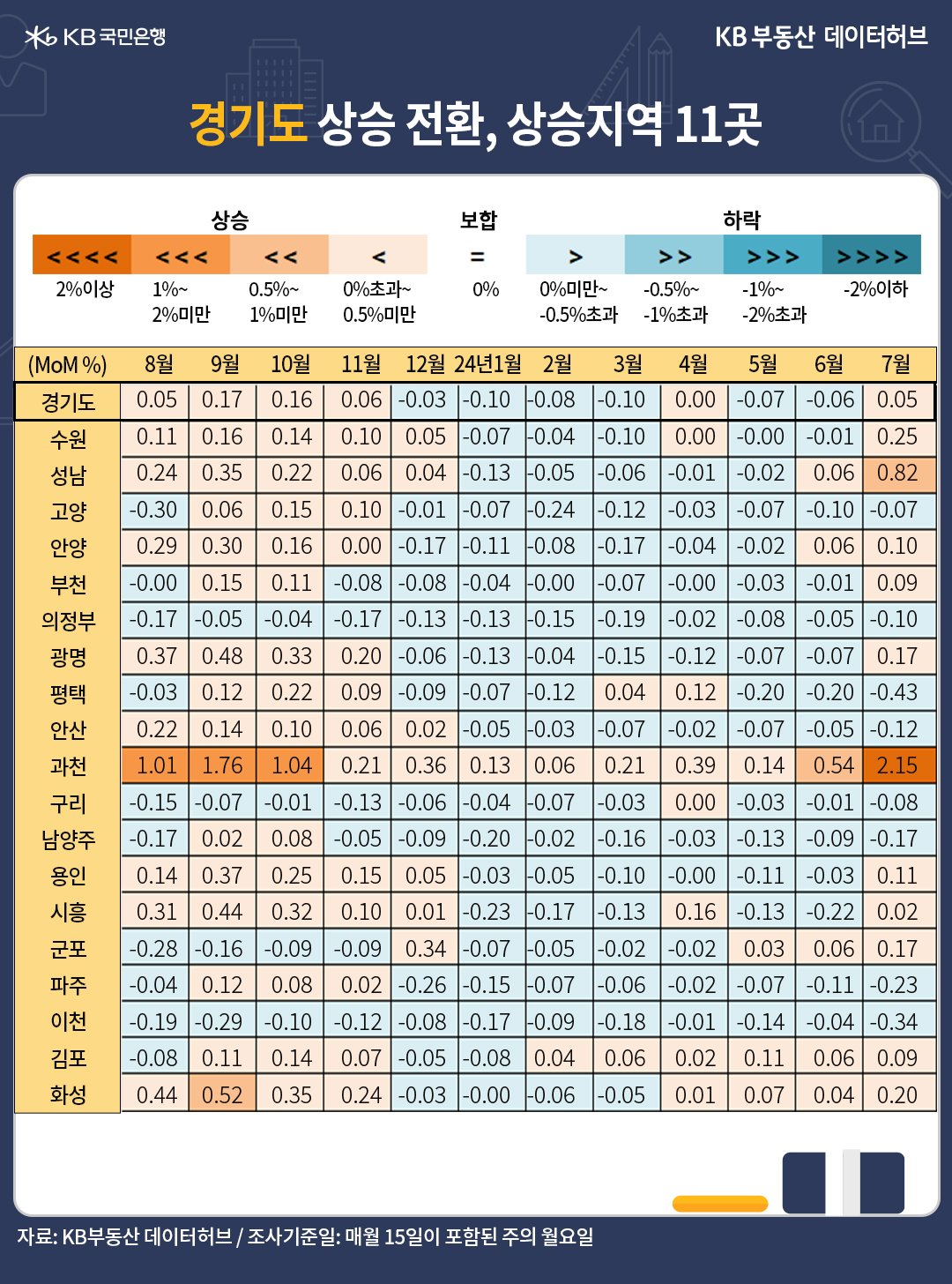

한편 단기 추세를 가늠하는 전월 대비** 증감률은 지난해 말부터 7개월째 약세 진행 중인데요. 드디어 0.02% 상승 전환했습니다. 권역별로 살펴보면 서울이 전월 대비 0.42% 올라 4개월째 상승세를 지속 중이고, 수도권이 0.18% 올라 상승 전환했습니다. 반면 서울과 지방 간 양극화현상이 여전히 두드러졌습니다.

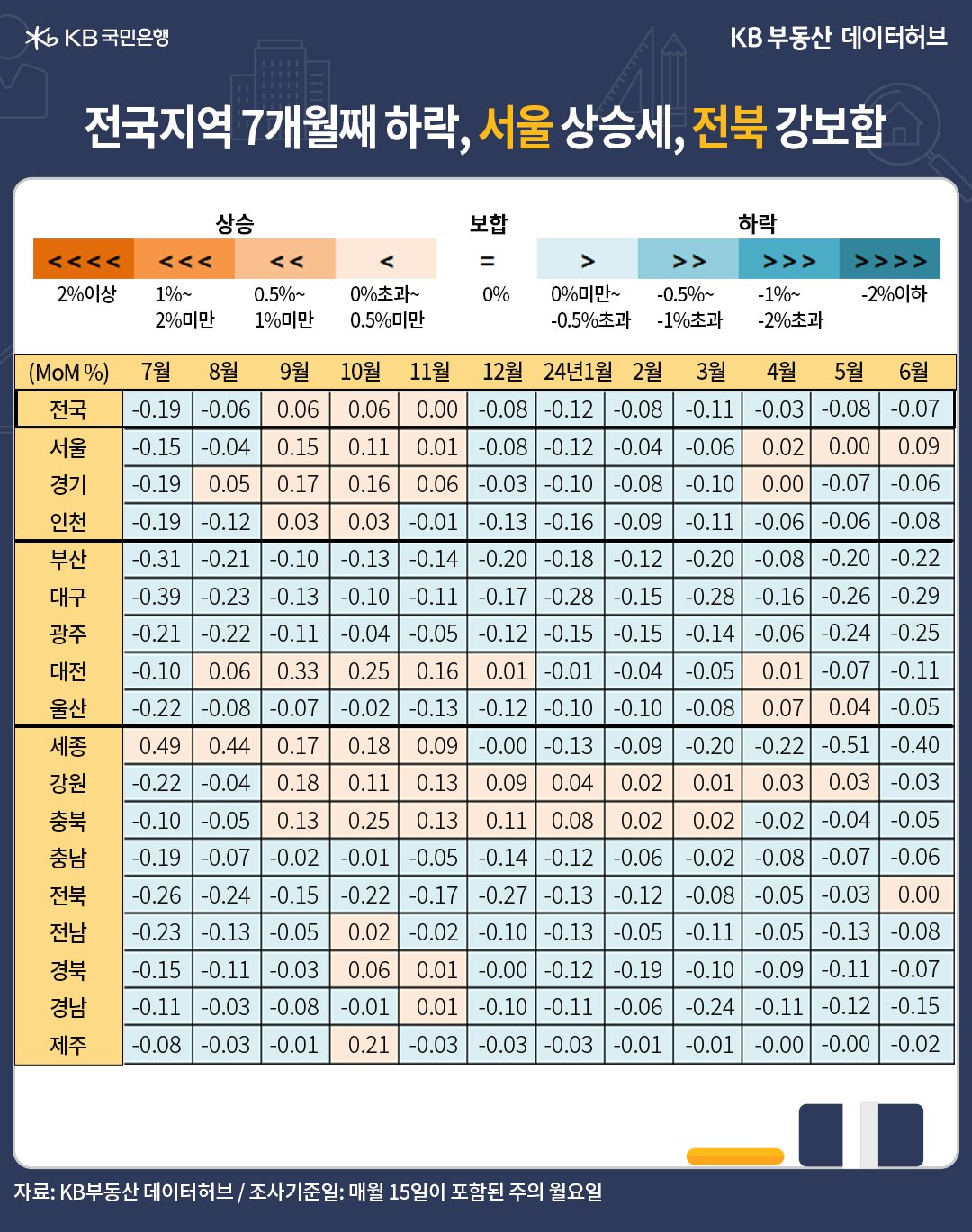

서울과 수도권 반등에도 불구하고, 5개광역시 전월 대비** 매매가격 하락률은 약세가 이어졌습니다. 6월 -0.21%에 이어 7월 -0.22%로 하락세가 줄어들지 않습니다. 지방도시 하락률도 6월 -0.08%에 이어 7월 -0.07%로 하락 압력이 꾸준합니다.

서울ㆍ인천ㆍ경기는 모두 상승세를 보인 반면, 5개 광역시는 전지역 약세 지속입니다. 지방도 약세 행진입니다만, 전북이 전주 완산구의 학군지역 중심으로 매물 소진에 힘입어 지난달 강보합으로 전환했고, 7월에는 0.13% 상승했습니다.

7월 전국 주택전세가격 지수는 92.5로 전년동기 대비* 1.1% 상승해 3개월째 오름세입니다. 지난 18개월 간 하락추세가 마무리된 것으로 관측됩니다. 전세 수요 증가로 광역시와 지방도시를 제외한 서울ㆍ수도권 지역의 전년동기 대비* 증감률이 상승 전환한지 5개월째입니다.

이에 힘입어 전국 증감률도 턴어라운드가 현실화됐고, 이제 상승세가 추세적으로 진행되는 것으로 보입니다. 한편 전국의 전월 대비** 상승률은 0.13%로 11개월째 상승세입니다. 고금리 부담으로 대기매매 수요가 여전히 전세에 머물러 있는 상황입니다.

![[6월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)