미중 무역협상 재개 및 국채 수급 부담에 금리 상방 압력 우세

- 지난주 미 국채 금리는 유럽중앙은행 (ECB)의 매파적 금리인하로 인한 유로지역 국채금리 상승과 예상을 상회한 5월 미국 비농업 고용 영향으로 장단기 모두 상승했다. 5월 ISM 구매관리자지수 (PMI)는 전월대비 부진한 모습을 보였으나, 시장은 미국 고용지표 호조를 반영해 연준의 금리인하 시점을 7월 이후로 예상하고 있다.

이번 주는 6월 FOMC 전 마지막 중요 경제지표인 5월 물가 지표 발표가 예정되어 있으며, 미중 무역협상도 재개되는 만큼 협상 결과에 따라 시장 변동성이 높을 것으로 보인다.

- 이번 주 미 국채 금리는 미중 무역협상 재개로 경기둔화 우려가 완화될 것으로 예상되는 가운데, 관세 부과로 인한 물가 상승 압력을 반영해 상방 압력 우세가 예상된다. 지난주 미 국채 10년물 금리는 5월 비농업 고용자 수가 13.9만 명 증가하면서 고용 둔화 조짐이 보이지 않는다는 점을 확인, 전주대비 11bp 상승한 4.51%로 마감했다 (그림 3).

5월부터 기업들이 제품가격 상승 부담을 소비자에게 전가할 것으로 예상되는 만큼 물가가 전월대비 오를 것으로 보이며, 미중 무역협상 결과가 원만하게 진행될 경우 미국 성장 둔화 우려가 완화될 것이라는 점이 금리에 상방 압력을 제공할 것으로 보인다.

한편 이번 주 재무부는 1,190억 달러 규모의 국채를 입찰 (3년물 580억 달러, 10년물 390억 달러, 30년물 220억 달러)할 예정이다. 2주 전 일본의 국채 입찰 사례처럼 10년물 및 30년물 국채 입찰 결과에 따라 금리 변동성이 확대될 수 있다는 점을 유의할 필요가 있다.

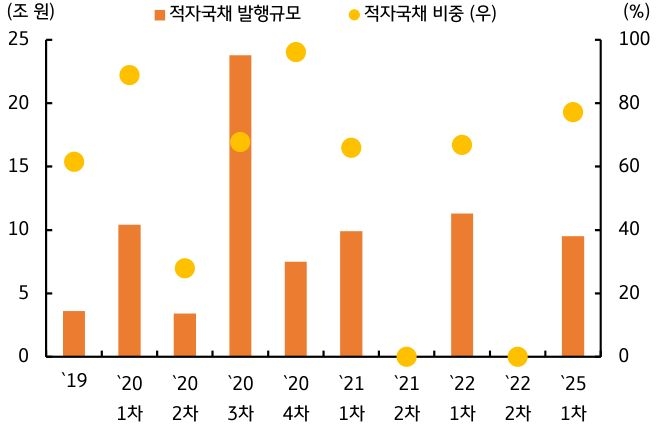

- 한국 국고채 금리는 새 정부의 2차 추가경정예산 규모에 대한 불확실성을 반영해 상방 압력 우세가 예상된다. 국고채 10년물 금리는 추경뿐만 아니라 2026년 예산안에서 국고채 발행 규모가 증가할 가능성이 부각되며 장 중 2.9%를 상회했다 (그림 4).

6월 9일 이재명 대통령은 2차 비상경제 TF를 주재하고 추경 규모를 논의할 예정이며, 시장은 2차 추경 규모가 30조 원을 상회할 수 있다는 우려를 금리에 반영하고 있는 것으로 보인다.

이번 주 중요한 경제지표 발표가 없는 만큼, 추경 규모가 확정되기 전 까지는 금리 변동성이 확대될 수 있다고 판단한다. 다만 추경 불확실성이 완화될 경우 저가 매수세가 유입되면서 금리가 안정세를 찾을 것으로 보인다. 국고 10년물 기준 미국은 4.41~4.62%, 국내는 2.83~3.00% 내외에서 등락할 전망이다.

![[5월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[3월 5주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)