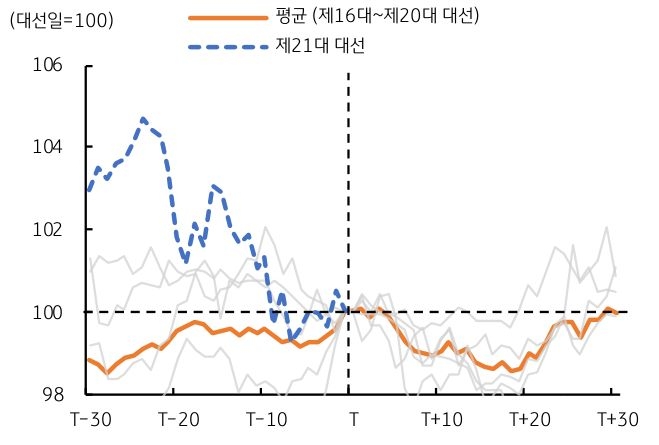

6월 3일 제21대 대통령 선거에서 민주당의 이재명 후보가 49.4%를 득표하며 새로운 대통령에 당선되었다. 이번 선거는 지난 4월 4일 윤석열 전 대통령의 탄핵 심판 선고 이후 정확히 3개월 만에 치러진 보궐 선거이다.

이에 이재명 대통령은 당선 직후 곧바로 정부를 구성하고 내각 수장을 임명하며 5년 동안 대통령 임기를 시작하게 된다. 현재 국회에서 민주당이 다수이고, 조국혁신당 등 친민주 정당까지 포함하면 행정부와 입법부 모두 진보 세력의 새 대통령에 힘이 실릴 것으로 예상된다.

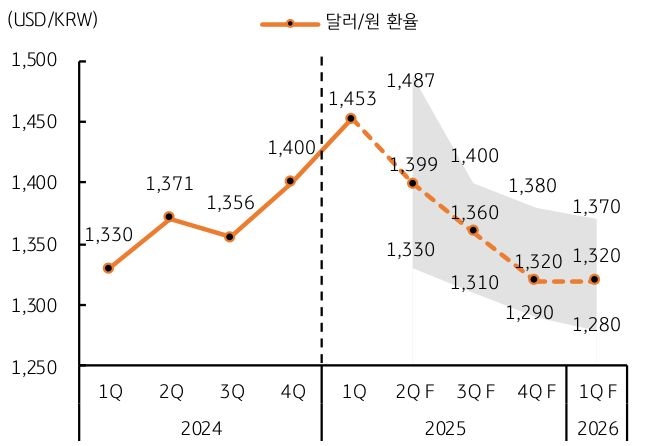

![[5월 5주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)