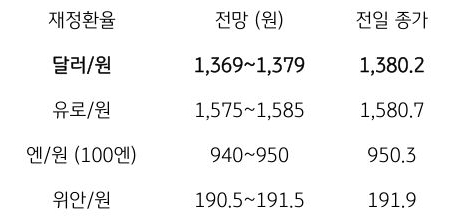

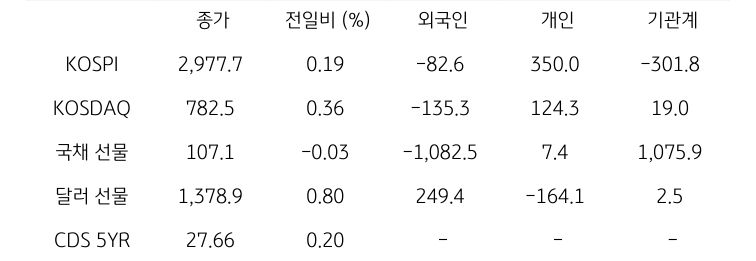

달러/원 환율, 중동 경계 지속, 수급상 달러 공급 우위에 하락 전환 예상

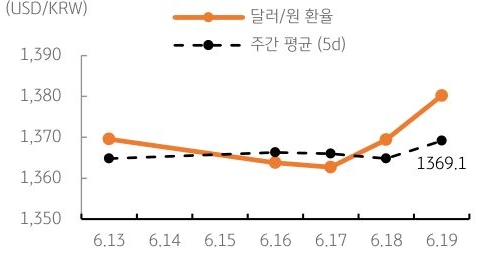

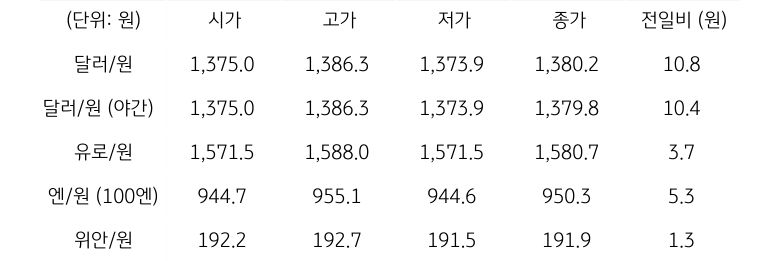

전일 달러/원 환율은 매파적으로 평가된 FOMC 회의 결과를 소화하며 장초반부터 상승세. 더불어 중동 지정학 리스크에 따른 위험회피까지 겹치며 장중 1,386원까지 상승. 이후 고점 매도에 상승 폭 축소하였으나, 달러 강세에 하단 지지되며 전일 종가 대비 10.8원 상승한 1,380.2원에 정규장 마감

야간장에서는 뉴욕 시장이 휴장인 가운데, 중동 상황 주시하며 1,379.8원에 마감. 역외 NDF 환율은 전일 종가 대비 3.50원 하락한 1,374.15원에 최종 호가

금일 달러/원 환율은 간밤 달러 약세와 역외 거래를 감안해 전날 종가보다 소폭 하락 개장 예상. 미국 휴장으로 인해 거래가 한산했던 반면, 중동 문제에 대한 시장 경계는 여전히 잔존

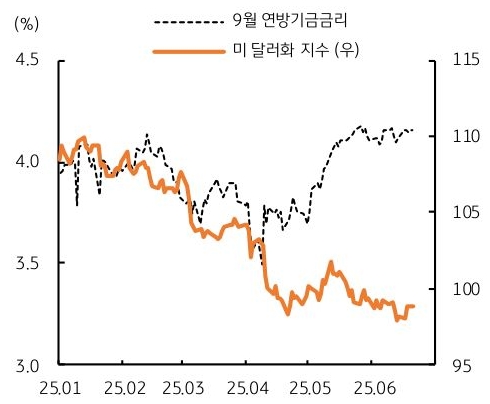

하지만 트럼프의 이란 협상 가능성과 연준 금리인하 압박에 달러 약세, 달러/원 추가 상승도 제한적. 금일 환율은 중동 사태 주시하는 가운데, 수출업체 고점 매도 및 외국인의 증시 순매수 등 수급상 달러 공급 우위에 하락 전환 시도할 전망