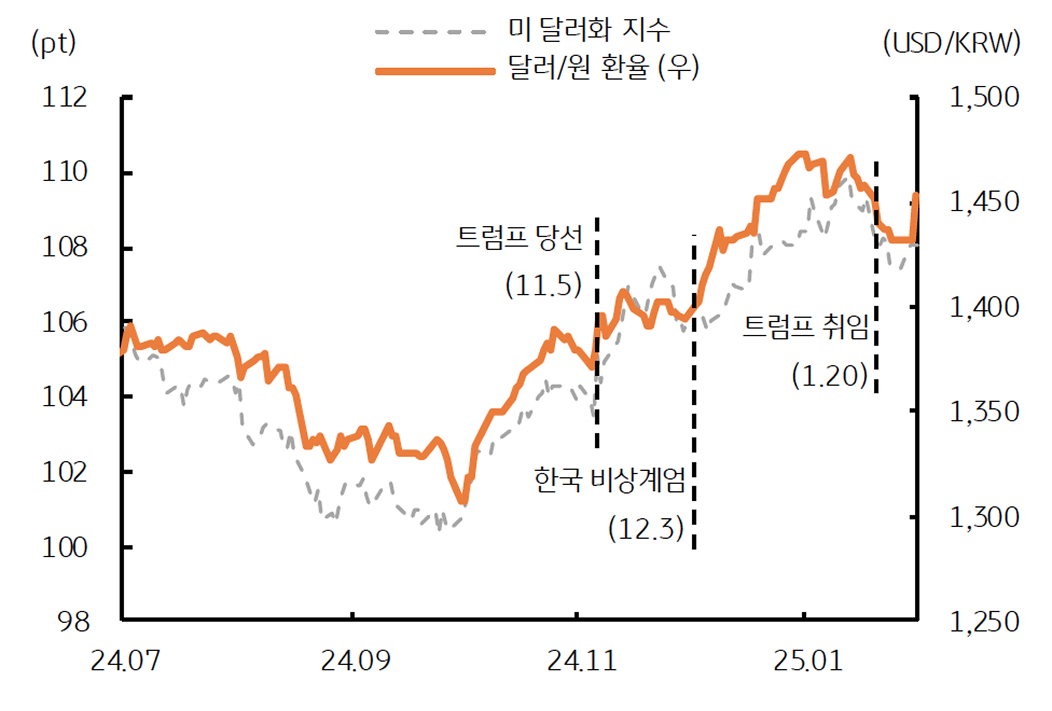

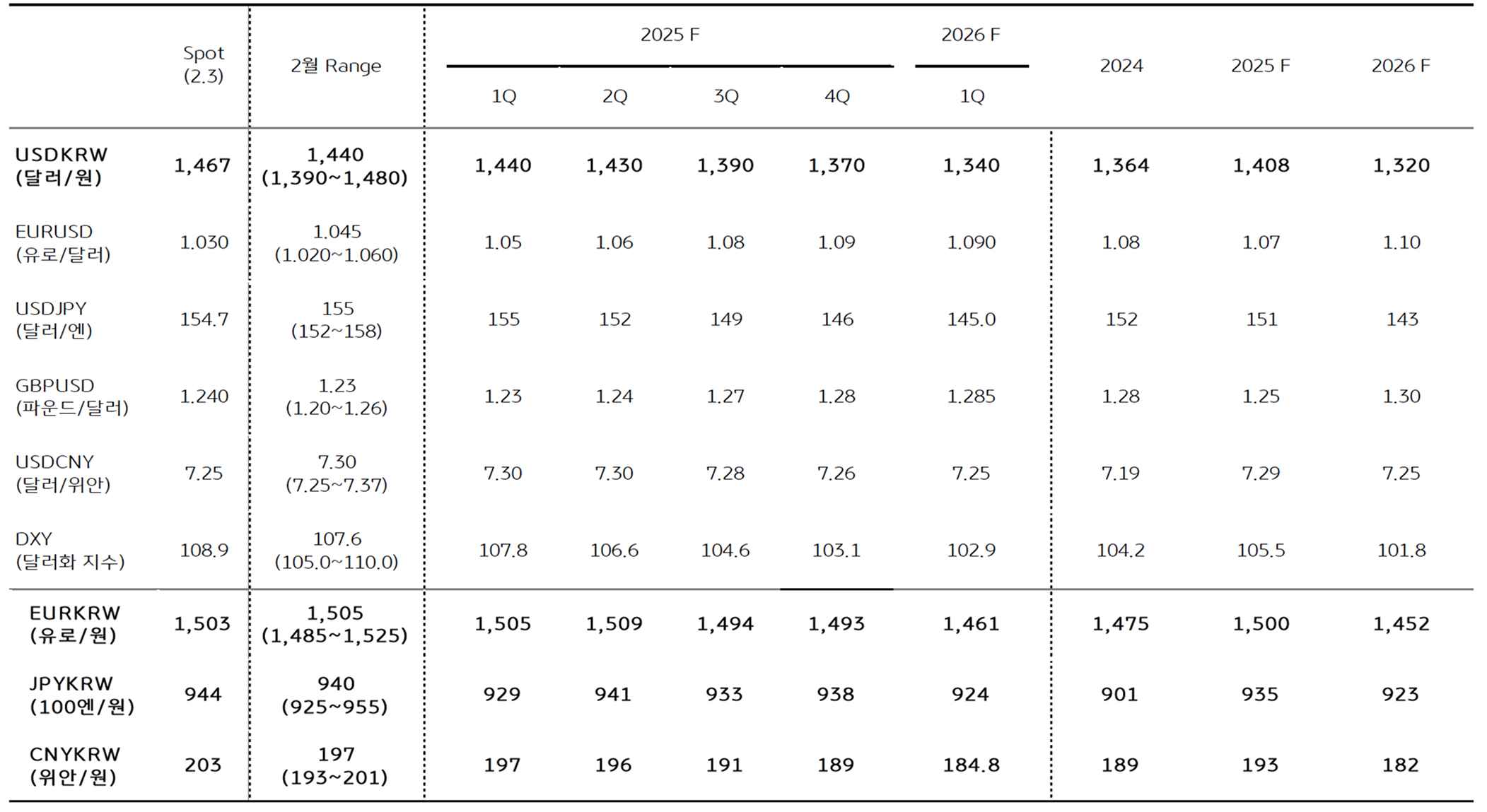

1월 외환시장 리뷰, 트럼프 불확실성에 환시 변동성 심화

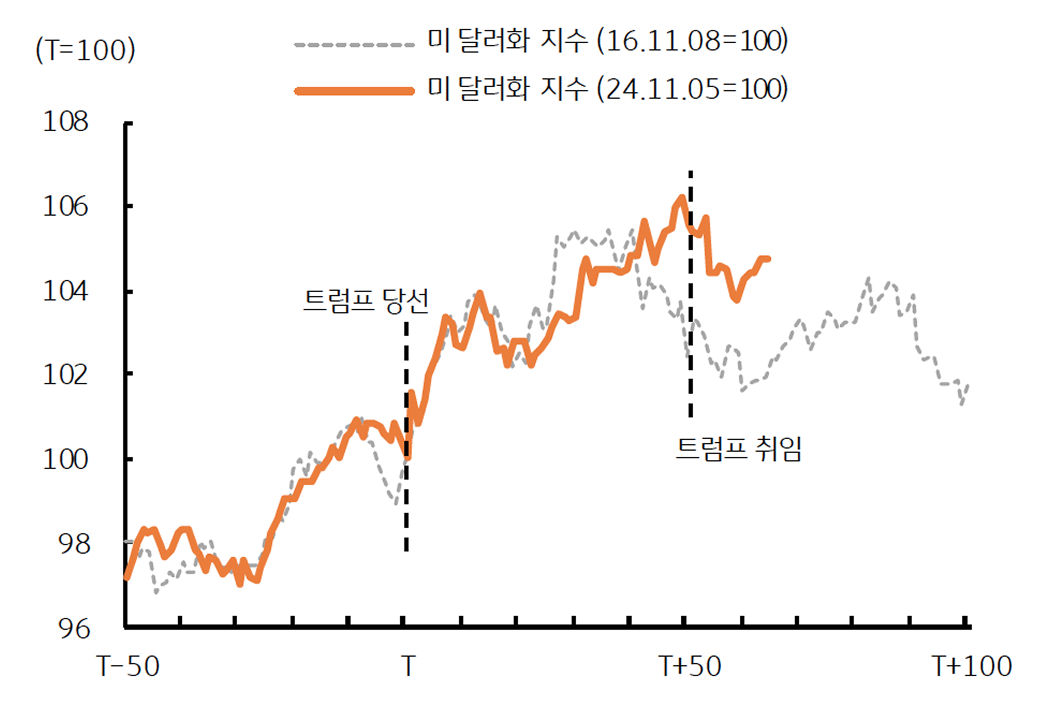

- 미 달러화 강보합 –미 달러화 지수 (DXY) 트럼프 취임 직후 107pt까지 하락한 뒤 관세 불확실성에 108pt대로 다시 반등

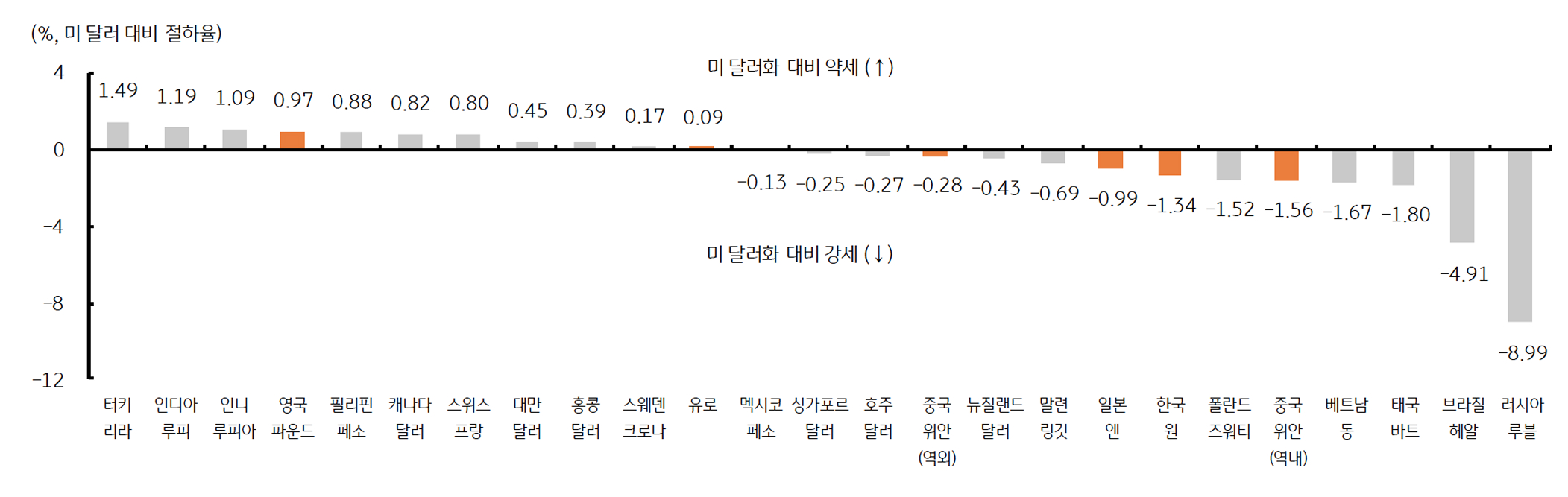

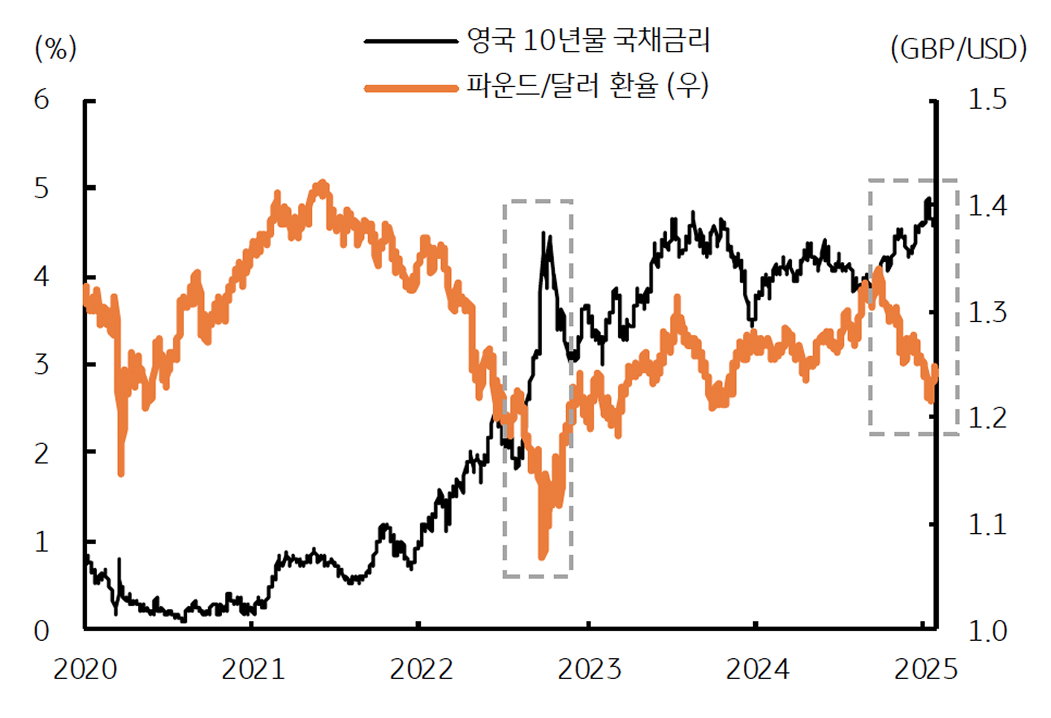

* DXY 구성 3대 통화 – 미 달러화 대비 유로화 0.09% 절하 (↓), 엔화 0.99% 절상 (↑), 파운드화 0.97% 절하 (↓)

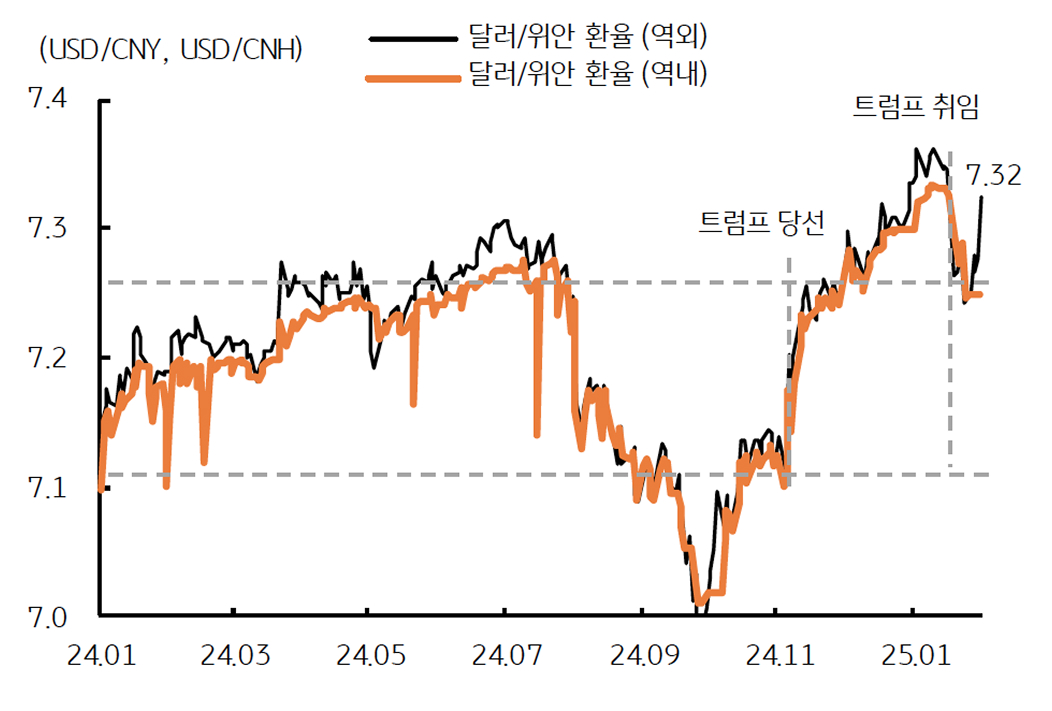

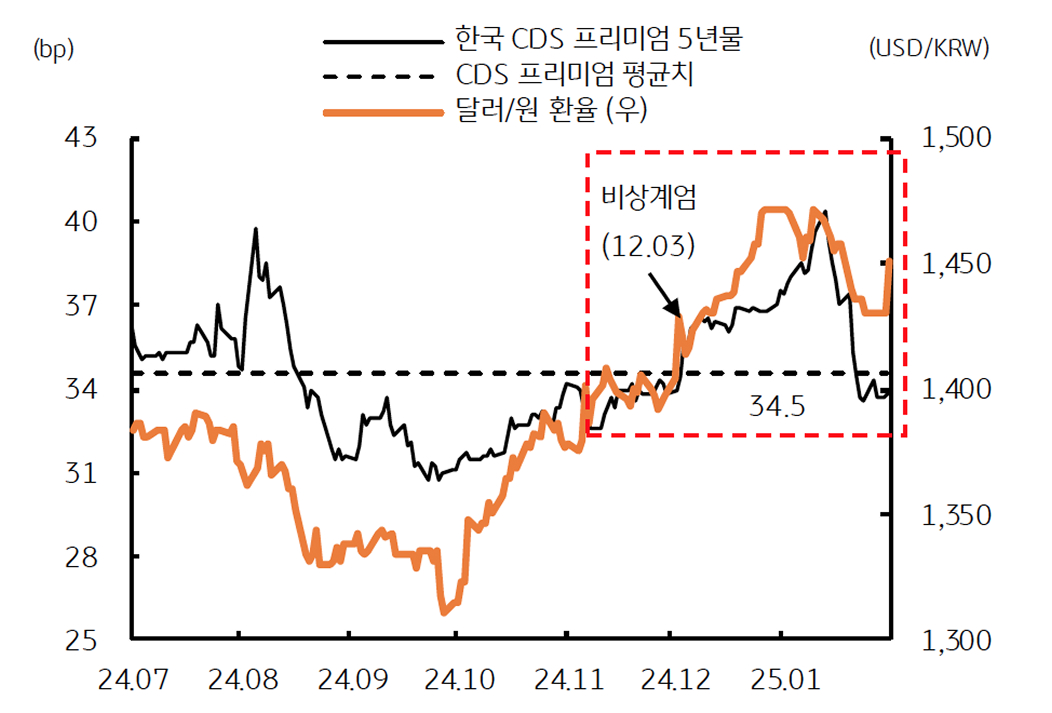

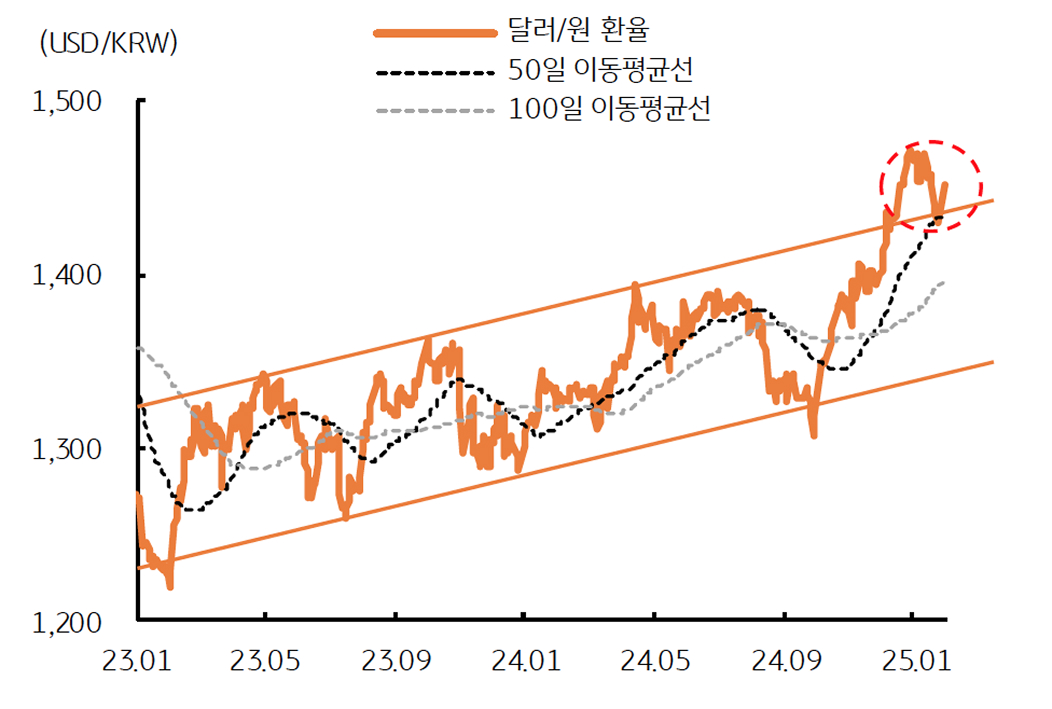

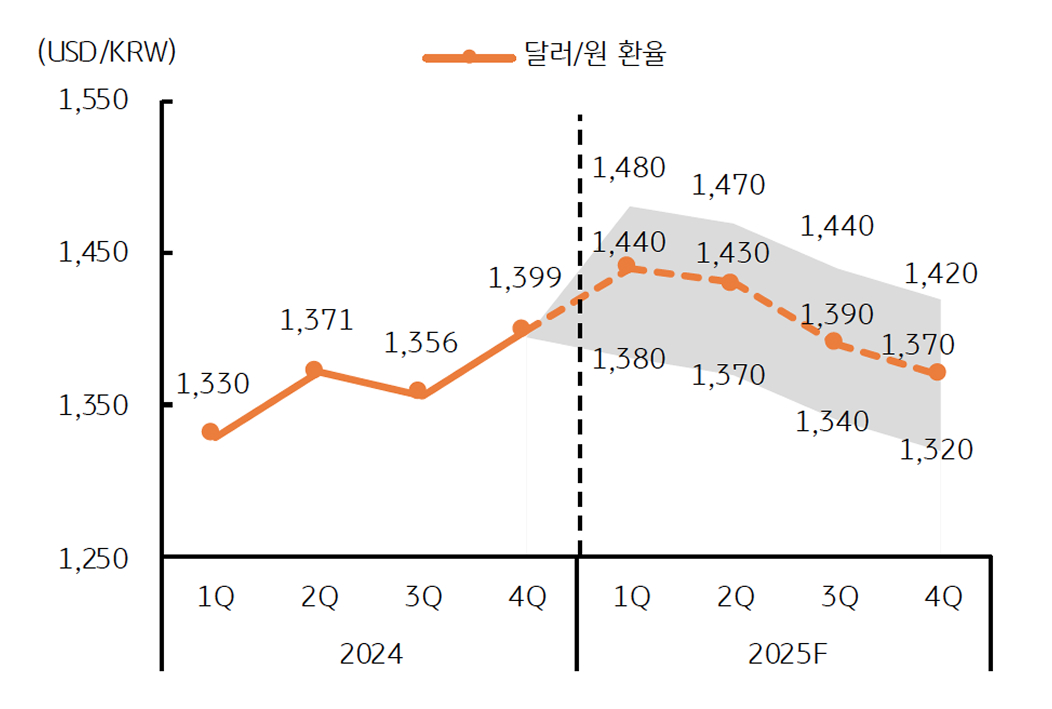

- 12월 약세였던 한국 원화와 중국 위안화는 1월에 다소 안정 – 달러/원 12월 고점 1,486원에서 1월은 1,450원대로 하락

* 하지만 트럼프의 관세 정책 불확실성에 원화의 추가적인 강세는 제한, 중국 위안화도 하반월에는 약세로 되돌림