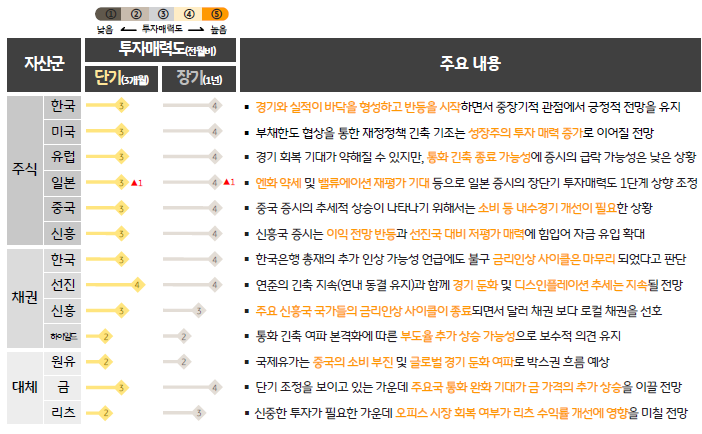

최근 글로벌 금융시장은 ①양호한 기업실적, ②부채한도 합의 등 긍정 요인들과 ①은행권 불안 지속, ②경기 침체 우려, ③인플레이션 압력 등 부정적 이슈가 혼재한 가운데 제한적 상승세를 보이고 있음

주식시장에서는 경기 불안 확대로 성장의 희소성이 부각되면서 성장주의 긍정적 흐름을 기대. 특히 양호한 실적을 발표한 빅테크 기업들의 주가가 큰 폭으로 상승하면서 기술주 중심의 나스닥 지수가 상대적 강세를 보이는 등 지수별, 업종별 차별화 흐름이 나타나고 있음

6월 글로벌 증시는 경기 펀더멘털이 약화될 수 있다는 우려 속에 차별화 흐름이 이어질 전망. 아울러 예정된 통화정책회의(FOMC 6/13~14)에도 주목할 필요가 있는데, 최근 인플레이션 압력이 여전히 높은 것으로 확인되면서 주요국 중앙은행의 추가 인상 가능성이 점차 높아지고 있기 때문

_4.png)

_5.png)

_6.png)

_8.png)

_9.png)

_11.png)

_13.png)

_14.png)

_15.png)

_16.png)

_17.png)

_18.png)

_19.png)

![[환율 전망] 불확실성이 싫은 원화, 트럼프 자중해!](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-01-pc.jpg)