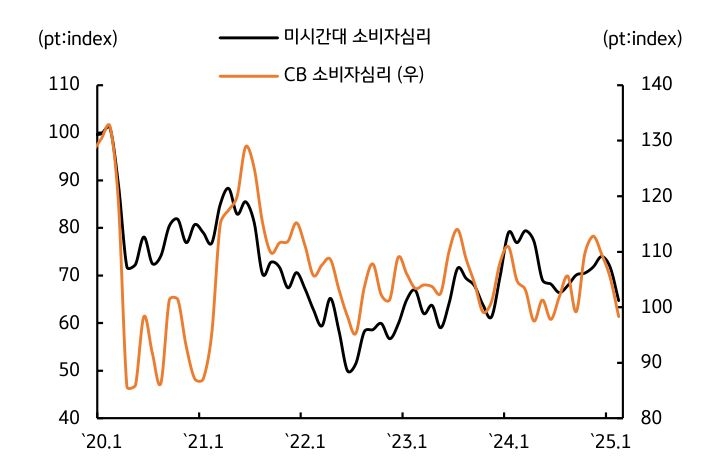

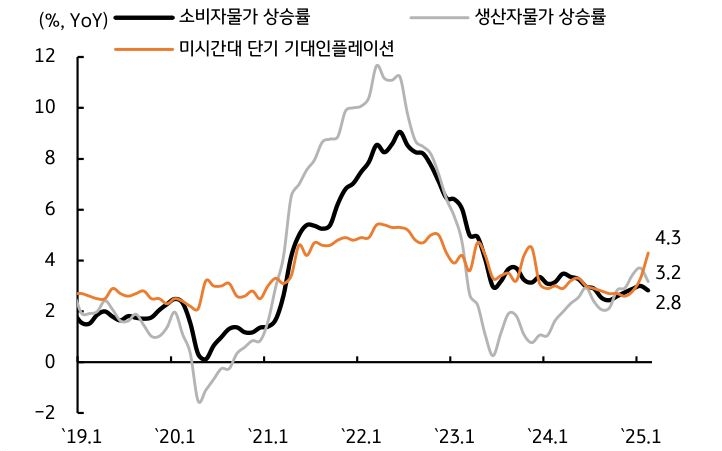

트럼프 2기 행정부 출범 이후 미국의 경기둔화 우려가 점차 커지고 있다. 정책 불확실성 확대로 기업들의 투자 심리가 악화된 점과, 관세 부과로 수입물가가 상승할 경우 소비 심리 위축으로 연결될 수 있기 때문이다. 트럼프 대통령이 관세 부과를 공식화 하면서, 소비자 심리지표는 빠르게 하락하고 기대 인플레이션은 상승하고 있다.

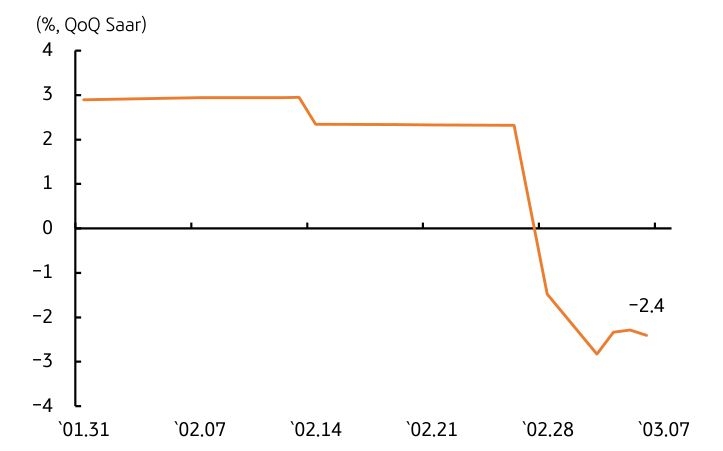

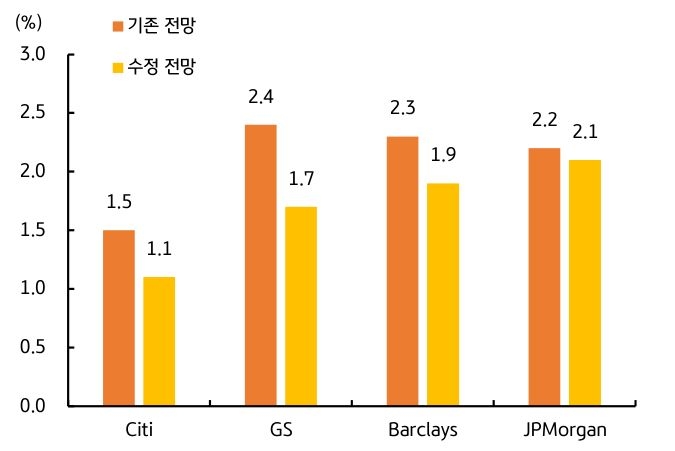

이를 반영해 애틀랜타 연방은행이 제공하는 “GDP Now”는 1분기 경제성장률을 전분기 연율 -2.4%로 추정 하고 있으며, 주요 투자은행 (IB)들도 올해 미국의 성장률 전망치를 낮추고 있다. 트럼프의 관세정책이 부메랑으로 다가오는 모습이다.