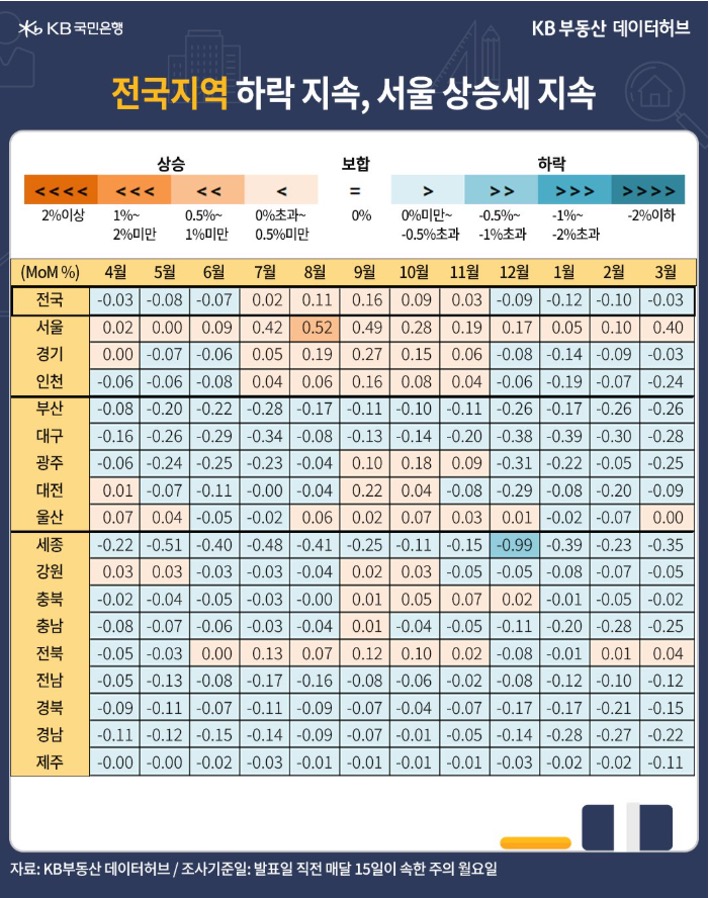

■3월 관전포인트는 '2월 토허제 해제와 기준금리 0.25%p 인하 효과’였습니다.

지난 2월 13일, 서울시가 일명 '잠삼대청' 아파트 291곳과 신속통합기획 6곳의 토지거래허가제(토허제)를 해제한 바 있죠. 연이어 2월 25일 한은 금통위의 통화정책방향 회의에서 기준금리를 종전 연 3.0%에서 2.75%로 0.25%p 인하했습니다.

토지거래허가구역이 해제될 경우 실거주 의무가 사라지면서 갭투자 가능성도 커집니다. 기준금리 완화 기조까지 재점화되면서 서울 인기지역 주택가격이 빠르게 반등하자, 급기야 3월 19일 주택시장 안정화 방안을 통해 토지거래허가구역이 확대 재지정됐습니다.

%20허문욱_사진만.jpg)

![[미리보기] KB주택시장 리뷰 2025년 5월호](/content/dam/kb-financial-group/holdings/IBR/03/2025/05/202505141513050/images/001.jpg.thumb.319.319.png)