관세 유예 만료 임박, 협상 결과에 따라 달라질 방향성

- 지난주 달러/원 환율은 반기 말 네고 물량 출회에 일시적으로 1,350원을 하회하기도 했지만, 저가 매수세 및 외국인의 국내 주식 순매도 등 수급 요인과 미국 고용 호조에 따른 달러 강세 전환에 1,360원대로 상승 마감했다. 미국 6월 고용지표 호조로 인해 연준의 7월 금리인하 기대가 후퇴하며 달러 가치가 반등했다.

금주 외환시장은 미국 관세에 대한 경계와 더불어, 연준 6월 FOMC 의사록과 한국은행 금통위 등에 주목할 것으로 보인다. 그 중에서도 가장 중요한 이벤트는 단연 7월 8일 상호관세 유예 만료이며, 해당 시점을 전후로 달러/원 환율의 큰 폭 변동이 나타날 수 있어 주의가 필요하다.

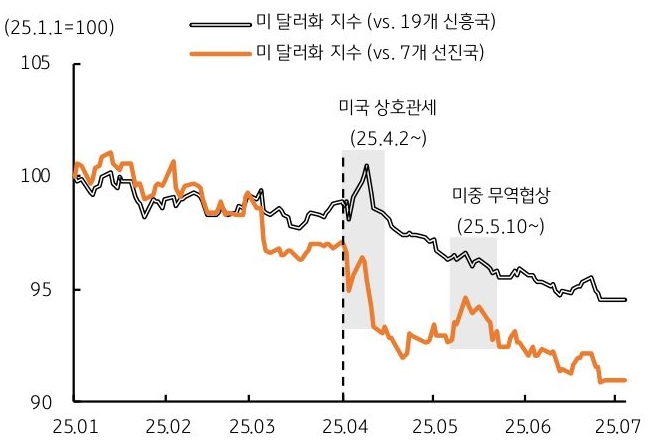

- 7월 8일 관세 유예 만료 시점을 앞두고 외환시장의 경계 심리가 고조되고 있다. 협상 결과에 따라 미 달러화 대비 선진국 통화와 신흥국 통화의 방향이 서로 달라질 수 있다. 지난 4월 초, 달러는 과격한 관세 정책 등에 따른 신뢰 훼손에 선진국 통화 대비 약세였다.

반면, 관세로 인해 수출에 타격을 입을 수 있는 신흥국의 통화는 약세였다. 5월에는 미중 무역협상으로 인한 관세 우려 완화에 선진국 통화는 약세 조정되었지만, 신흥국 통화는 강세가 이어졌다.

지난 세 달 동안의 사례를 참고했을 때, 이번에 관세 유예가 그대로 만료되거나 관세율 인상 시 신흥국 통화인 원화는 약세가 예상된다. 반면, 유예 연장이나 관세율 인하 시에는 수출 회복 기대 및 위험선호심리에 원화는 강세 압력을 받을 수 있다.

- 이번 주 달러/원 환율은 국내 요인보다는 주로 대외 요인의 영향을 받아 움직일 것으로 예상한다. 금주는 한국은행 금통위가 예정되어 있지만 금리동결 전망이 우세하고, 이는 시장에 이미 반영되어 있다는 점에서 환율에 미칠 영향은 제한적일 전망이다.

국내 요인 중 한 가지 변수로는 지난주 상법 개정 통과에 따른 외국인의 국내 주식 투자 동향이며, 주식 순매수 확대 시 환율 상단이 일정 부분 방어될 것으로 보인다. 대외 요인으로는 단연 미국 상호관세 이벤트인데, 관련된 미국의 발표나 협상 결과에 따라 환율 방향성이 달라질 수 있다.

관세율 인상 등 부정적 이벤트 발생 시 상단을 6월 고점인 1,390원까지 열어둘 필요가 있으며, 반면 관세율 인하에 더해 외국인 주식 순매수 등 수급 요인까지 뒷받침할 경우 1,350원까지는 하락이 가능할 전망이다.

![[환율 전망] 기름 묻은 반도체, 원화까지 합선되나](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 이전과 다른 '전약후강'의 달러/원 흐름](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 원화 방향타 움켜쥔 반도체 큰형님들](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)