요즘 경제뉴스를 보다 보면 비슷한 말이 반복된다. “AI 관련주가 주식시장을 이끌고 있다.” 반도체, 전력 인프라, 우주항공, 데이터센터 등 이름은 다양하지만 결국 AI라는 같은 뿌리에서 뻗어 나온 산업의 가지들이다. 어느 순간부터 주식시장의 새로운 ‘주인공’이 AI 산업 한 곳으로 수렴하는 느낌이다.

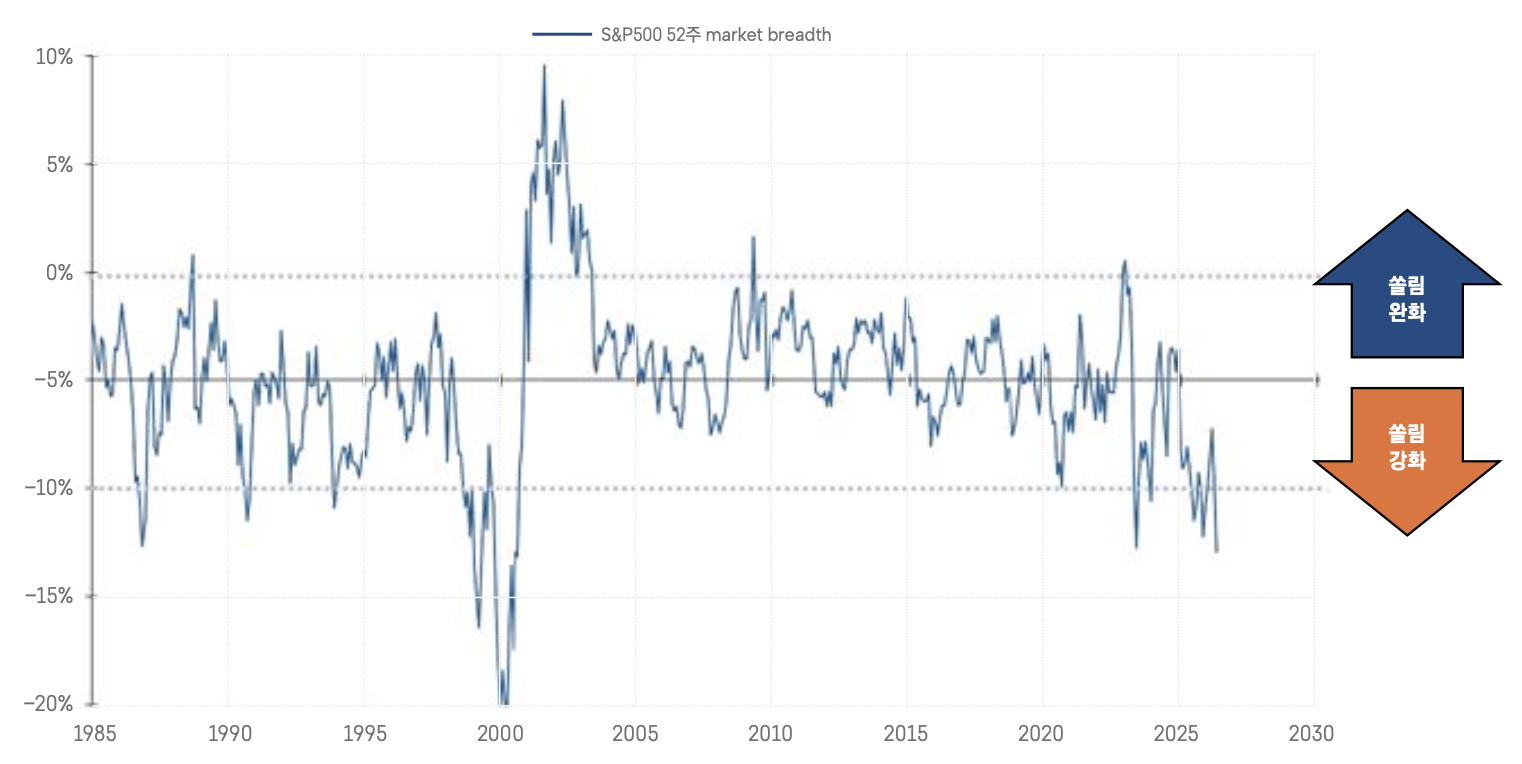

이런 현상을 증시에서는 ‘주도주 쏠림’ 또는 ‘시장 폭(Breadth) 축소’라고 한다. 쉽게 말하면, 오르는 종목이 점점 줄어들고 소수의 핫한 종목에만 돈이 몰린다는 뜻이다. 시간이 지날수록 AI 테마만 환하고 나머지는 조용해진다. 이런 상황에서 투자자는 상대적으로 못 오른 주식을 선택해야 할까? 아니면 주도주 쏠림에 편승해야 할까? 그런데 역사적으로는 버블 말기마다 이 ‘쏠림’ 현상이 어김없이 등장했다.

주도주 쏠림 현상, 이는 역사적으로 반복된 사실이다

26.05.29.

읽는시간 0분

작게

보통

크게

목차

역사는 반복된다: 세 번의 데자뷰

미국 증시 기준으로 1900년 이후 주식시장은 총 세 번의 버블 장세를 경험했다. 1929년 대공황 직전 급등, 1970년대 초 스태그플레이션 직전 랠리, 그리고 1999년 닷컴버블 랠리가 그것이다.

1929년 대공황 직전, 미국 주식시장을 뜨겁게 달군 건 라디오·자동차·전화 같은 ‘신기술 소비재’ 기업이었다. 당시 사람들은 이 기술이 세상을 바꿀 거라 믿었고, 실제로도 그랬다. 이들 기업의 실적은 매우 빠른 속도로 성장했고, 미래에도 그럴 것으로 믿었다. 강세장 막바지에 이르자, 신기술 소비재에 대한 투자자의 믿음은 더 강화되었다. 문제는 그 믿음이 너무 빠르게, 너무 많은 돈을 끌어들였다는 것이다.

1972년에는 ‘Nifty Fifty(멋진 50종목)’라는 개념이 유행했다. 코카콜라, 맥도날드, IBM 같은 대형 우량주만 50개 사면 된다는 논리였다. 실제로 이들 종목은 신기술과 미국 중산층 확대 등에 힘입어 기업이익이 빠르게 증가했다. 강력한 실적이 계속 이어지자, 시장 전체가 힘들어도 이 종목들은 오를 것이라는 맹신이 퍼졌다. 기관 투자자까지 앞다퉈 이 종목에 뛰어들었고, 나머지 수천 종목은 조용히 뒤처졌다.

마지막은 1999년 닷컴버블이다. 1995~1998년 미국 증시엔 헬스케어, 금융, IT라는 주도주가 비슷하게 상승하며 주식시장을 이끌었다. 하지만 1999년이 되자 헬스케어와 금융마저 주도주에서 탈락하고, 오직 IT로만 상승이 집중되는 현상이 나타났다. 닷컴이 아니면 관심 밖이었다. 지금이야 온오프라인 구분이 자연스럽지만, 당시엔 현실 세계 외에 ‘사이버 세상’이 열릴 것이란 사실에 큰 충격을 받았고, 사람들은 이런 미래에 모든 기대를 걸었다.

그랜섬이 말하는 랠리 후반부의 ‘주도주 쏠림 현상’

세계적인 투자가 제러미 그랜섬(Jeremy Grantham)은 역사 속 슈퍼버블의 공통 특징으로 하나를 꼽는다. ‘시장 폭의 지속적 축소(Narrowing)’. 오르는 종목이 갈수록 줄어드는 현상이다.

왜 이런 쏠림이 생길까? 두 가지 심리가 작동한다. 첫째, 개인투자자는 ‘저 종목만 오른다’는 걸 보며 뒤늦게 뛰어든다. 뉴스가 떠들고, 유튜브가 외치고, 주변 친구가 수익 인증을 올리면 가만히 있기가 너무 힘들다. 둘째, 더 흥미로운 건 기관투자자의 행동이다. 그들 역시 안다. 지금 상황이 과열일 수 있다는 걸. 그런데도 주도주에 올라탄다. 왜? ‘혼자 소외되는 것’이 ‘함께 망하는 것’보다 더 무섭기 때문이다

운용사 입장에서 동종업계가 다 수익을 낼 때 혼자 현금을 들고 있으면 고객에게 설명하기 곤란하다. 그래서 모두가 알면서도, 절벽을 향해 함께 달려가는 기묘한 풍경이 펼쳐진다.

지금은 어떤가?

이런 주식시장 역사의 패턴은 지금도 반복되고 있다. 작년부터 AI 관련주를 중심으로 상승하던 것이, 최근 들어 더 좁혀지고 있다. 정부 정책의 긍정적 모멘텀을 받는 코스닥에서조차 AI와 무관한 종목의 상승세는 시원치 않다. 버블 랠리가 지속될수록 이런 주도주 쏠림 현상은 더욱 심화할 가능성이 높다.

게다가 이런 주도주 쏠림이 나타날 수 있었던 배경은 이들 기업의 실적이 강력했고, 전망도 매우 긍정적이었기 때문이다. 앞서 살펴본 것처럼 1920년대 말 통신·자동차·전화 기업들은 실적 성장이 매우 강했다. 1970년대 초 ‘Nifty Fifty’ 역시 탄탄한 실적을 자랑하는 우량주들이었다. 지금도 AI 기업은 반도체를 중심으로 매우 강력한 이익 성장을 보이고 있다. ‘주도주 쏠림 현상’은 이런 견고한 실적과 미래 이익에 대한 기대감의 결과였다.

그래서, 지금 우리는 어떻게 해야 하나

역사가 주는 교훈은 냉소주의가 아니다. 버블이 온다고 해서 무조건 외면할 필요도 없고, 열기에 휩쓸려 눈을 감아서도 안 된다는 것이다. 오히려 버블 랠리의 후반부가 주가 상승이 가장 강력한 법이다.

단기적으로는 AI 내부에서도 순환이 일어날 것이다. 반도체가 과열되면 전력주로, 전력주가 오르면 또 다른 AI 연관 섹터로 돈이 이동한다. 조정장이 오면 일시적으로 소비재 같은 방어주로 움직이기도 할 것이다. 이런 흐름을 읽는 것 자체는 나쁠 게 없다.

다만, 역사가 반복해서 보여준 사실 하나는 기억해야 한다. 버블 랠리 후반으로 갈수록 주도주 쏠림이 강화되는 경향이 있기 때문에, 투자자는 여전히 주도주 중심의 투자를 유지할 필요가 있다. 그리고 하나 더 당부하자면, 지금은 완벽해 보이는 반도체 등의 기업 실적도 경기가 꺾이고 버블이 붕괴하는 시점이 오면 대부분 거품처럼 사라진다는 것이다.

영원할 것 같던 1920년대 말 통신·자동차·전화도, 1970년대 초 Nifty Fifty도, 1990년대 말 IT 기업도 결국 대부분 급격한 주가 하락을 피하지 못했다. 따라서 출구를 항상 염두에 두되, 버블이 꺼지기 전까지는 AI 주도주 중심의 흐름에 올라타는 것이 현명한 투자 전략이다.

※ 위 내용은 필자의 개인적인 의견으로 소속 회사(KB국민은행)의 공식적인 의견과 다를 수 있음을 알려드립니다.

이 콘텐츠의 원문은 GOLD&WISE에서 제공했습니다.

※ 위 내용은 필자의 개인적인 의견으로 소속 회사(KB증권)의 공식적인 의견과 다를 수 있음을 알려드립니다.