금융위기도 아닌데, 환율은 1,450원을 상회

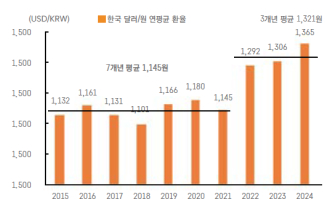

2025년 연초에 달러/원 환율이 1,450원을 상회하고 있다. 불과 1개월 전만 해도 1,400원 초반이었고, 그 이전인 9월 말에는 1,310원을 기록했다. 3개월 동안 환율은 무려 140원, 고점까지는 170원이 급등했다.

이렇게 달러/원 환율이 단기에 급등한 배경은 세 가지로 볼 수 있다. 먼저, 지난 12월 초 발발한 45년 만의 비상계엄 선포와 그로 인한 8년 만의 현직 대통령 탄핵 소추는 누구도 예상하지 못한 결과였다. 이런 정치적 불안은 국내 경제와 금융시장, 그리고 원화에 부정적 영향을 끼쳤다.

둘째로 지난해 10월과 11월에는 국내 요인보다 대외 요인이 원화에 부정적이었다. 미국 47대 대통령으로 도널드 트럼프 대통령이 당선됨에 따라 지난 2018년의 미·중 무역 갈등 재현이 우려되었다. 당시 미국과 중국의 무역 갈등으로 중국 교역이 부진했고, 수출 비중이 높은 대만, 한국 등이 순차적으로 부정적 영향을 받았기 때문이다.

마지막으로 국내 및 대외 요인이 금리에 영향을 끼쳤는데, 이론적으로 달러/원 환율은 미국과 한국의 금리차, 특히 시장 금리차의 영향을 받는다는 점에서 한·미 장기금리 격차 확대가 환율 상승의 주요인으로 작용했다.

IMF 외환위기 기간을 제외하면 달러/원 환율 1,250원은 금융위기의 임계치로 여겨졌다. 그런데 지난 2022년 4월 이후는 대부분 1,250원을 상회했으며, 현재는 1,450원을 넘어섰다.

그럼에도 금융위기 조짐은 나타나지 않아서인지 마치 현재의 환율을 새로운 기준, 즉 ‘뉴 노멀(New Normal)’로 인식할 정도다. 달러/원 환율이 어느덧 1,400원대에서 등락하는 가운데 최근 환율 상승 요인을 되짚어 보면 달러를 더 살지, 팔지 고민스러운 수준이다.

![[환율 전망] 워시 한 마디에 뒤바뀔 추세는 아니다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 사는 자와 파는 자, 만만치 않을 공방](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 개미는 달러를 좋아해](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)