한미 관세 협상과 미국 물가 지표 주시하며 달러/원 숨 고르기

- 지난주 달러/원 환율은 미국 상호관세 이벤트를 소화하며 1,370원대로 상승 마감했다. 미국은 한국의 상호관세율을 기존 25%로 유지하되, 유예 기간을 8월 1일까지 연장했다. 앞으로 3주 동안은 미국과의 관세 협상이 외환시장의 주된 재료가 될 것으로 보인다.

한편 연준 내부에서는 향후 금리 경로에 대한 이견이 표출되었는데, 일부 주요 인사들은 관세의 인플레이션 영향이 일시적이라며 7월 금리인하를 주장했다. 이와 관련해 금주 외환시장은 미국의 6월 소비자물가 등 물가 지표에 주목할 것으로 보이며, 지표 결과에 따른 변동성에 주의해야 할 한 주다.

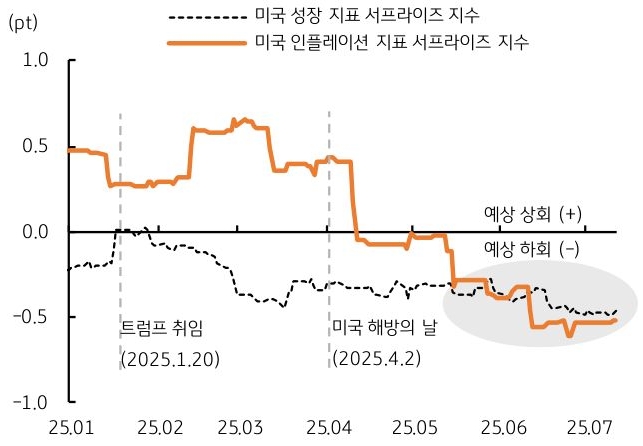

- 지난 4월 미국 해방의 날 이후, 미국의 인플레이션 관련 지표는 시장 예상을 대체로 밑도는 흐름이다 (그림 5). 이는 기존 우려와는 달리, 관세가 물가에 미치는 영향이 제한적이거나 일시적일 수도 있음을 시사한다. 물론 관세 영향이 시차를 두고 아직 물가에 충분히 반영되지 않았을 가능성도 상존한다.

최근 미국 성장 관련 지표가 부진한 흐름인 가운데, 만약 관세의 물가 영향까지 일시적이라면 연준 금리인하 재개에 대한 기대가 다시금 되살아날 수 있다.

반대로 우려하던 바와 같이 관세로 인해 인플레이션이 나타난다면, 금리인하 기대가 퇴색되며 달러가 반등할 가능성도 역시 존재한다. 따라서 금주 시장 참여자들의 관심은 미국 6월 물가 지표 (CPI, PPI)에 쏠릴 것으로 보인다.

- 이번 주 달러/원 환율은 한미 관세 협상과 미국 물가 지표를 주시하는 가운데, 뚜렷한 방향성을 잡기보다는 일시적 수급 요인에 따라 움직일 가능성이 높을 것으로 예상한다. 관세 이슈는 원화에 부정적이지만, 반복되는 관세 이슈에 대한 시장 학습 효과에 상단은 1,380원대에서 제한될 전망이다.

하지만 환율 하락 때마다 유입되는 저가 매수에 하단 역시 제한적이다. 금주 환율 변동성을 키울 수 있는 재료로는 단연 미국의 6월 물가 지표 결과이나, 그 외에 한미 간 관세 협상에도 주목할 필요가 있다.

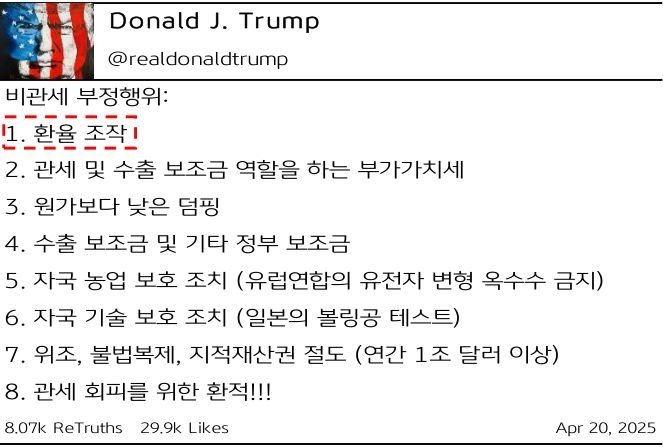

트럼프가 비판한 8가지 비관세 장벽 중 첫 번째인 ‘환율 조작’ 문제가 다시 한번 거론되거나 한미 간 환율 협상 소식이 전해질 경우, 지난 5월 때와 같이 환율 급락이 나타날 가능성도 배제할 수 없다.

![[환율 전망] 고환율과 고금리, 같은 듯 다른 이유](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[1월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 미국 ADP 고용 부진에 달러 연속되는 약세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)