안녕하세요. 여러분에게 피가 되고 살이 되고 돈이 되는 금융 정보를 알려드리는 키위뱅크입니다.

최근 가스, 전기 등 각종 공과금이 큰 폭으로 상승했습니다.

이에 따라 다른 세대보다 큰 어려움을 겪은 이들이 바로 청년층일 텐데요. 청년층은 사회 활동 기간이 짧아, 여유 자금 및 목돈이 부족하다는 특징을 갖고 있습니다.

정부에서는 이러한 청년층의 경제적 자립을 돕고, 주택 구매·결혼 자금 등의 목돈 마련을 위해 다양한 정책과 정부 지원 금융상품을 통해 지원하고 있습니다.

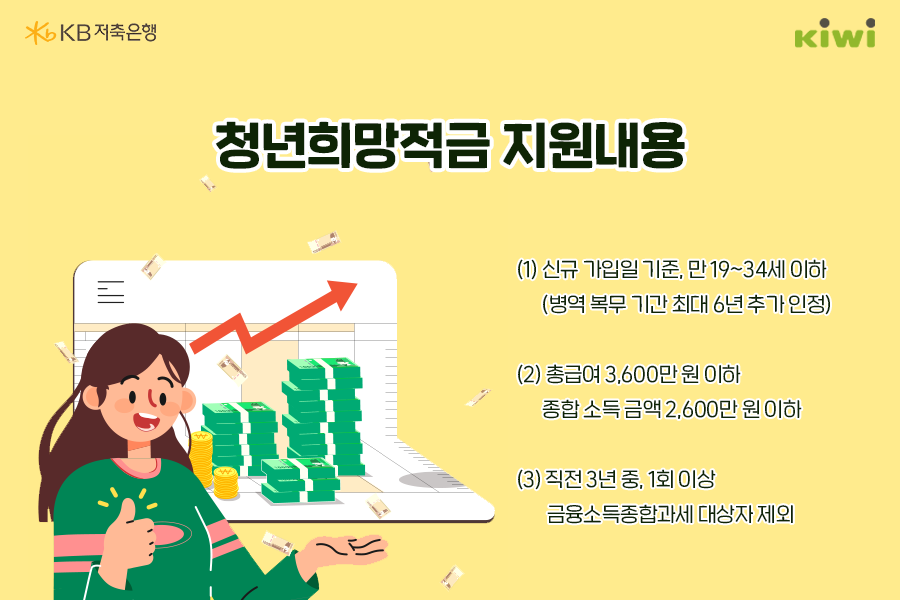

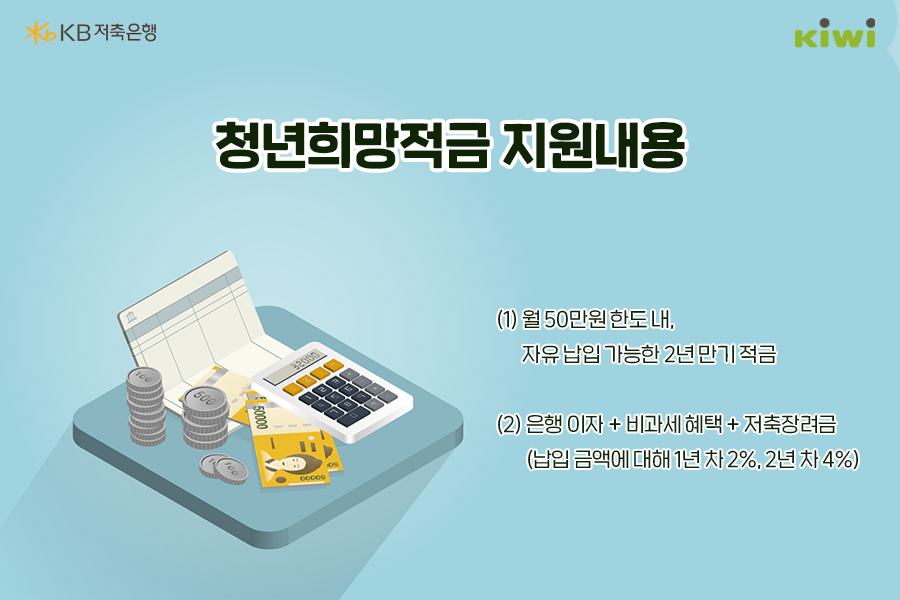

그 중 대표적인 정부 지원 금융상품이 바로 ‘청년희망적금’과

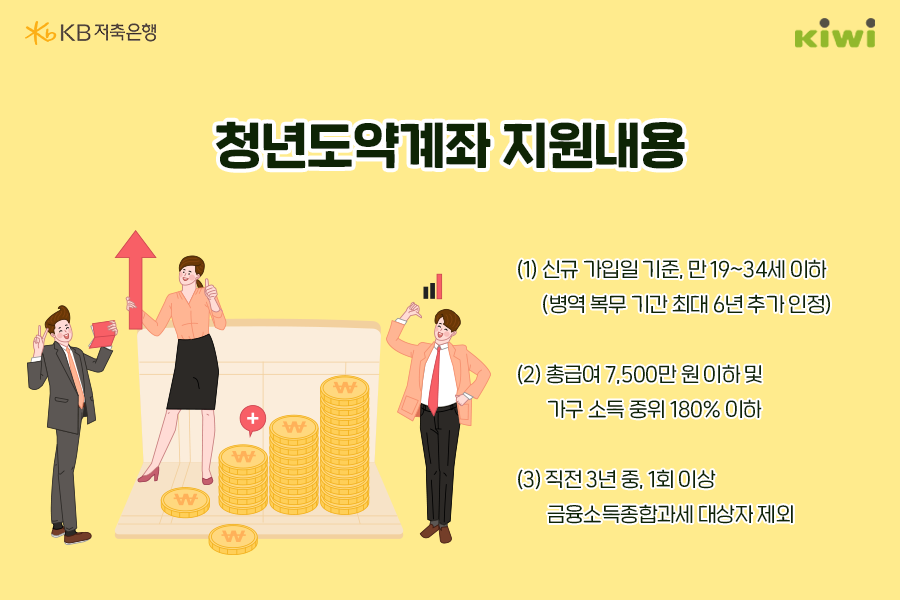

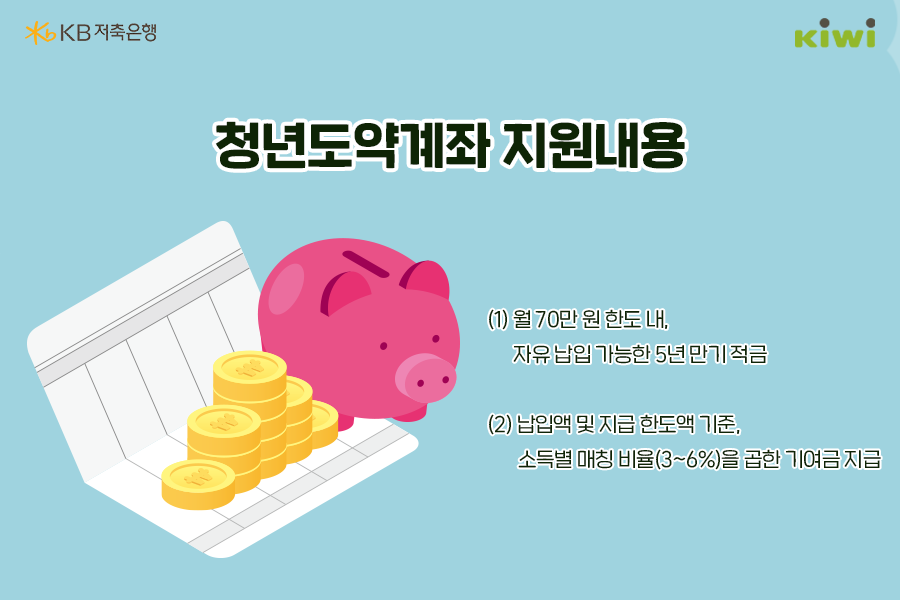

올해 6월 새로이 출시될 ‘청년도약계좌’입니다.

청년층을 위한 두 가지 상품에 대한 정보를 키위뱅크에서 이해하기 쉽게 전해드립니다!