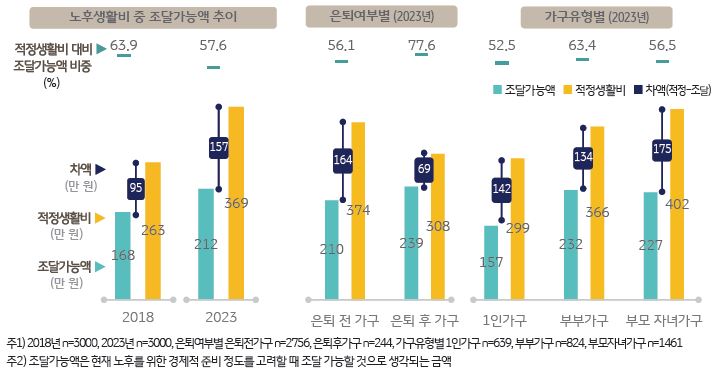

응답자의 절반 정도가 노후를 위한 경제적 준비를 아직 시작하지 못했고 시작을 한 경우도 45세가 되어서야 행동에 나섰다. 경제적 준비를 위해 노후에 필요한 생활비 규모를 어느 정도로 고려하는지 질문해 보았다.

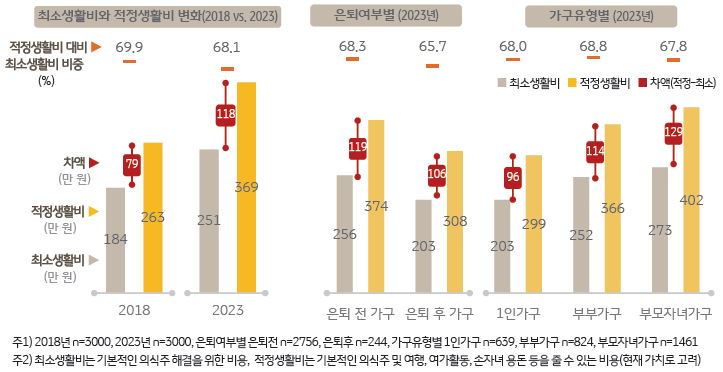

노후 기본적인 의식주 해결을 위한 비용인 ‘최소생활비’로는 월 251만 원을, 그 외 여행·여가활동·손자녀 용돈 등을 줄 수 있는 비용인 ‘적정생활비’로는 월 369만 원을 생각했다. 최소생활비는 적정생활비의 68.1%로 118만 원이 적었다. 노후에 필요한 자금 규모는 코로나19 팬데믹 이전인 2018년에 비해 최소생활비는 67만 원이, 적정생활비는 106만 원이 증가했다.

은퇴전가구는 매월 최소생활비와 적정생활비로 각각 256만 원과 374만 원을 예상했으며 이는 은퇴후가구의 최소생활비 대비 53만 원, 적정생활비 대비 66만 원이 큰 금액이었다.

노후생활에 대한 막연한 두려움이 일부 반영되면서 자금 규모가 커진 것으로 보였다. 가구 유형별로 보면 노후생활비 규모는 1인가구가 가장 작고 부모자녀가구가 가장 크게 생각하고 있었다. 부모자녀가구의 경우 부부가구에 비해서도 예상하는 노후자금 규모가 크며 이는 성인 자녀에 대한 경제적 지원을 고려한 결과로 보인다.