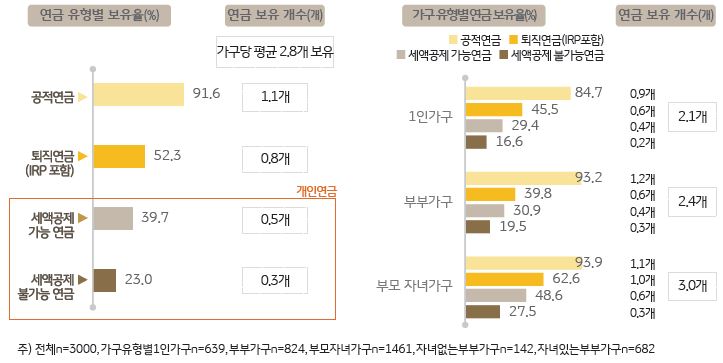

은퇴전문가들은 노후자금 마련 전략으로 3층 또는 4층 연금 탑을 거론한다. 1층은 국민연금과 사학·군인·공무원연금 등의 ‘공적연금’, 2층은 ‘퇴직연금’, 3층은 ‘개인연금’을 의미하며 4층에는 ‘주택연금’이 들어간다. 앞서 한국 가구가 공적연금, 퇴직연금 등 연금을 통해 조달할 것으로 예상되는 노후생활비 비중이 65.6%를 차지했는데 현재 가구에서는 연금을 얼마나 가지고 있는지 알아보았다.

‘공적연금’은 거의 대부분의 가구(91.6%)가 보유하고 있었고, 가구의 52.3%는 ‘퇴직연금’을, 39.7%는 개인연금의 하나인 ‘세액공제 가능연금’을, 23.0%는 ‘세액공제 불가능연금’을 가지고 있었다. 가구 유형별로는 전반적으로 부모자녀가구가 1인가구나 부부가구에 비해 연금 보유율이 높았다. 이는 자녀의 경제적 부담을 줄여주고자 하는 부모의 생각이 반영된 때문으로 보인다.

보유한 연금 개수는 가구당 평균 2.8개로 공적연금이 평균 1.1개, 퇴직연금 0.8개, 개인연금 0.8개였다. 가구 유형별로 보면 ‘부모자녀가구’가 3.0개로 가장 많았고, 다음으로 ‘부부가구’(2.4개)와 ‘1인가구’(2.1개)의 순이었다. 그러나 1인당 연금 보유 개수로 환산하면 1인가구가 가장 많은 연금을 보유하고 있었다.