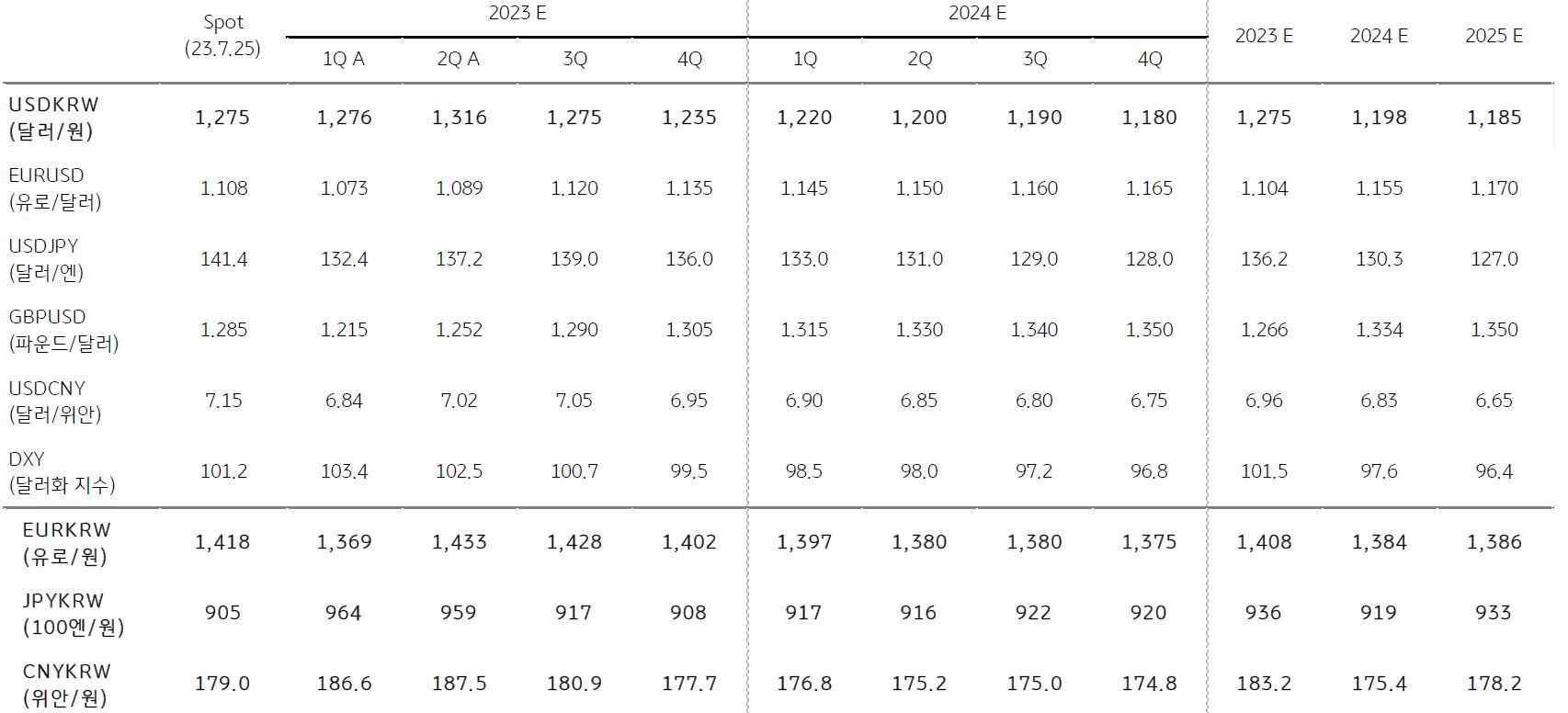

상반기, 달러화 약세에도 유독 심한 아시아 통화의 약세

- 2023년 상반기 환율 – 달러화 지수 0.6% 하락 등 약세, 미국 물가상승 둔화 및 연준의 긴축 속도 조절, 긴축 막바지 전망

- 유로화, 영국 파운드화 등 유럽과 멕시코 등 북중미 통화 강세, 반면 중국 위안화, 일본 엔화 등 아시아 통화 약세, 한국 원화도 연초 대비 약세

- 일본 BOJ 완화 기조 유지, 중국의 경기회복 지연 – 특히 중국 경제의 성장 약화로 아시아 수출국 성장 모멘텀 약화 (일본, 한국, 대만 등)