이처럼 트럼프 후보의 당선 가능성이 높아지고, 민주당 내부의 혼란이 가중되면서 공화당이 대통령과 의회를 모두 장악할 것이라는 시나리오가 힘을 얻고 있음. 만약, 공화당이 상원과 하원까지 모두 장악하는 결과가 나타날 경우 트럼프 행정부 2기의 정책 추진력이 더욱 강해질 수 있다는 점에서 금융시장에서는 트럼프 트레이드가 나타나기 시작.

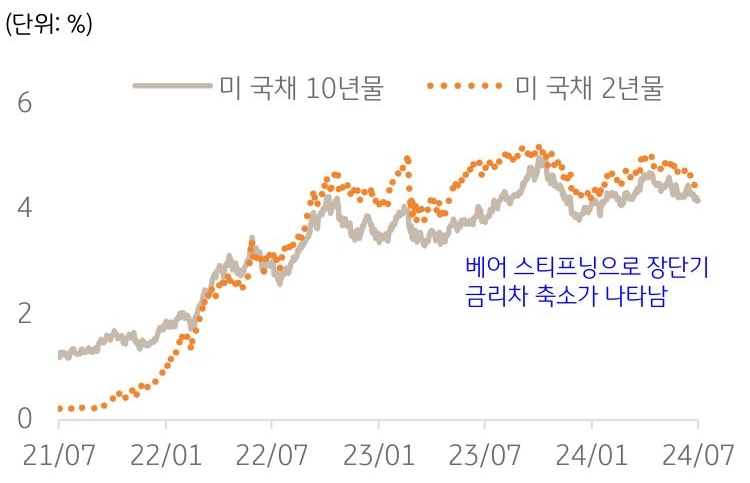

먼저, 트럼프의 당선 가능성이 높아지는 것은 채권 시장에는 반갑지 않은 소식. 최근 미국 경제는 고용 지표가 둔화되는 가운데 물가가 하향 안정화되면서 정책금리가 인하할 것이라는 기대가 높아지고 있음. 하지만 트럼프가 당선될 경우 감세, 관세 부과, 反이민정책, 규제 완화 등의 정책 변화가 예상되는데 이는 대체로 인플레이션 압력을 높이는 요인.

이를 반영하여 채권시장에서는 장기 인플레이션 우려가 높아지면서 장기 금리가 단기금리만큼 낮아지지 못하는 베어 스티프닝(Bear Steepning 약세를 동반한 수익률곡선의 가파른 상승 이 나타나고 있음. 아울러 관세 부과를 통해 물가가 높아지고 감세 또한 경제 성장 기여를 통해 물가 상승에 영향을 미칠 것으로 예상되는 점도 채권시장의 변동성을 확대시킬 것으로 예상하는 요인.

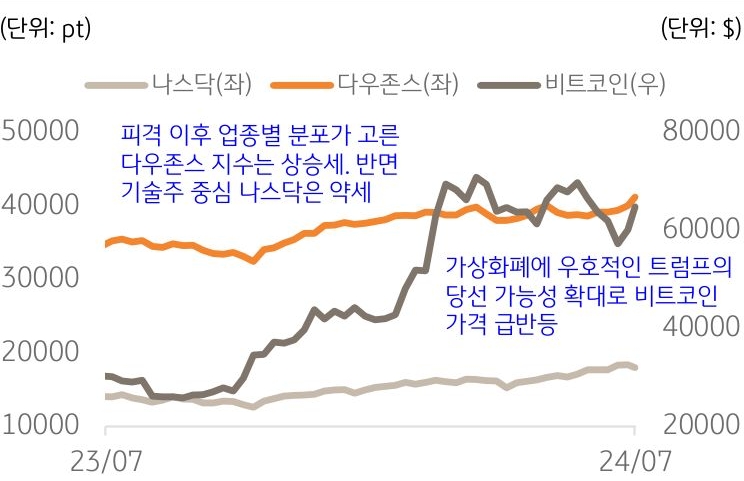

주식시장에서는 대형 기술주의 쏠림이 완화되기 시작 인공지능(AI) 성장에 힘입어 강세를 지속해온 대형 기술주 (magnificient 7) 는 올해 미국 증시 상승률의 기여도가 약 60에 달하는 등 집중화가 심화되어 왔음. 하지만 트럼프 후보의 당선 가능성이 높아지면서 수혜업종으로 예상되는 에너지, 방산, 금융, 헬스케어 업종으로 매수세가 유입되기 시작. 아울러 기대 인플레이션이 높아지고 금리가 높은 수준을 유지하는 것은 경기민감 업종에도 긍정적. 이러한 업종별 순환매 (rotation trade) 흐름은 지난해부터 이어져온 대형 기술주에 대한 수급 쏠림과 시장 집중 현상을 다소 완화시킬 전망.