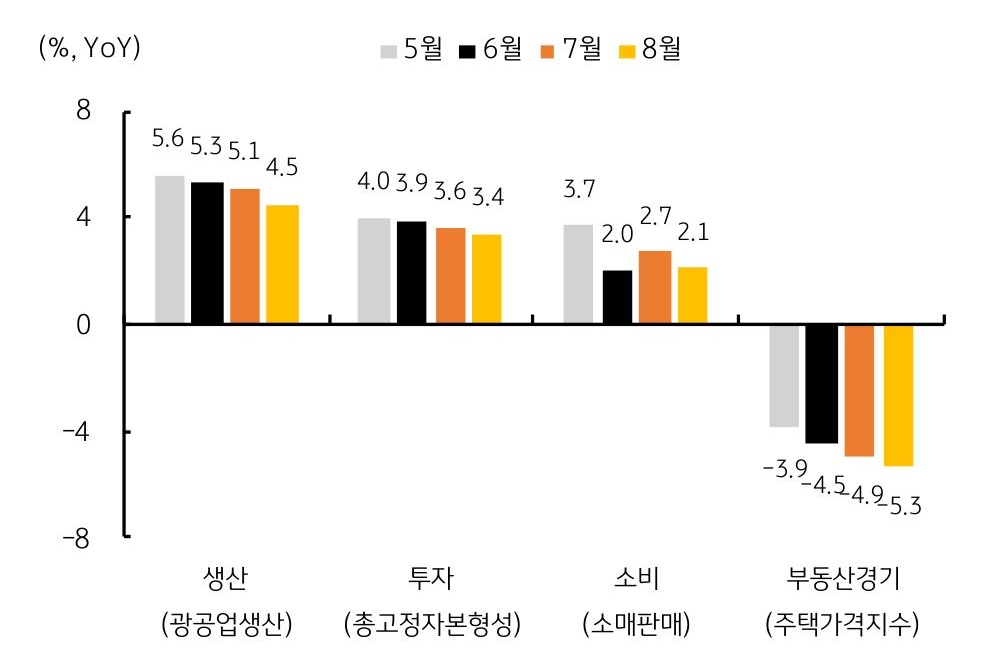

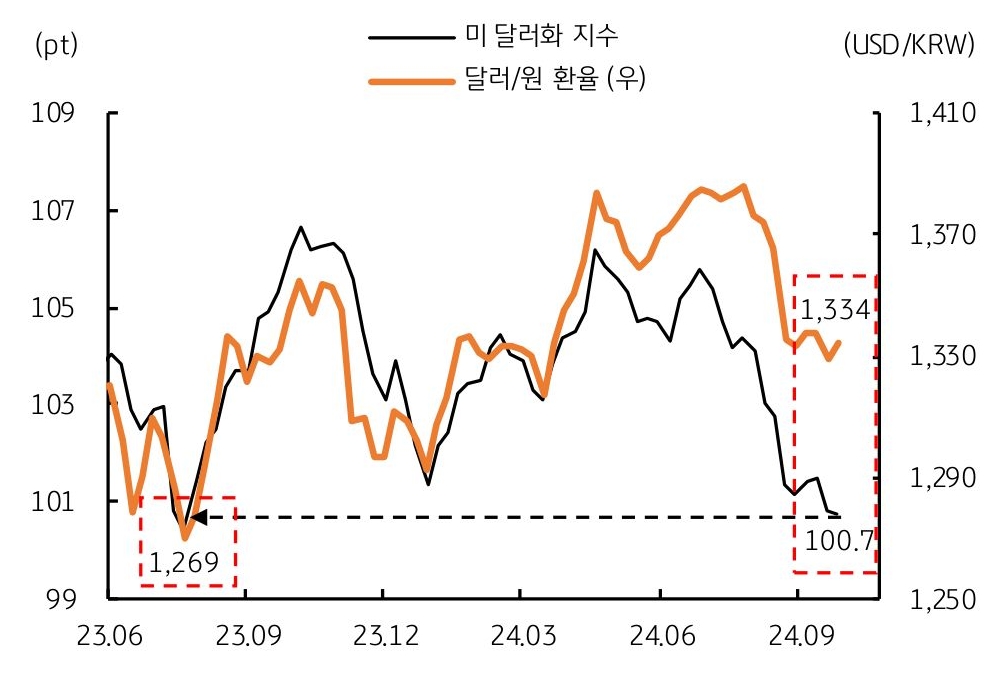

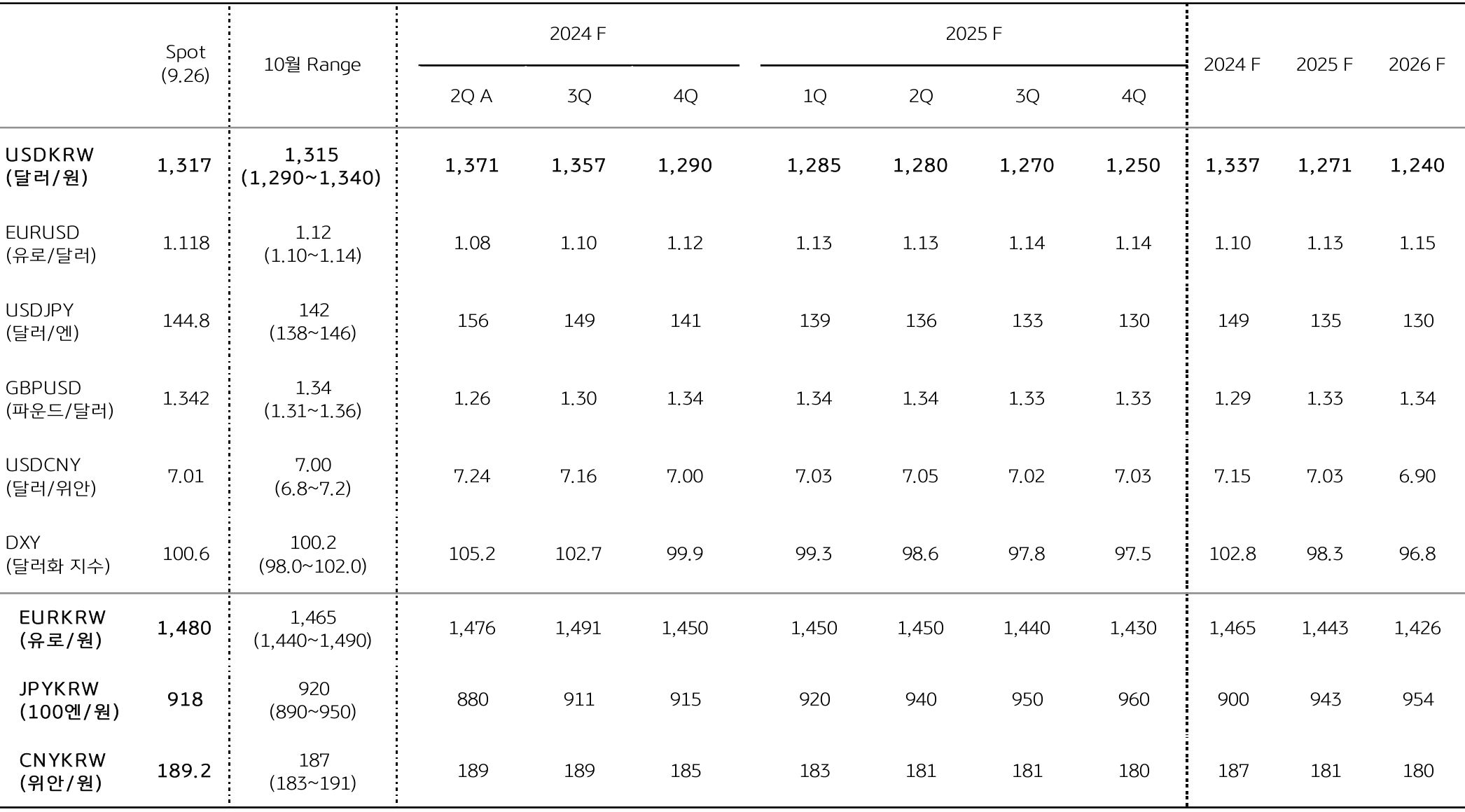

9월 동향, 연준 ‘빅 컷’에도 큰 변화는 없었던 한 달

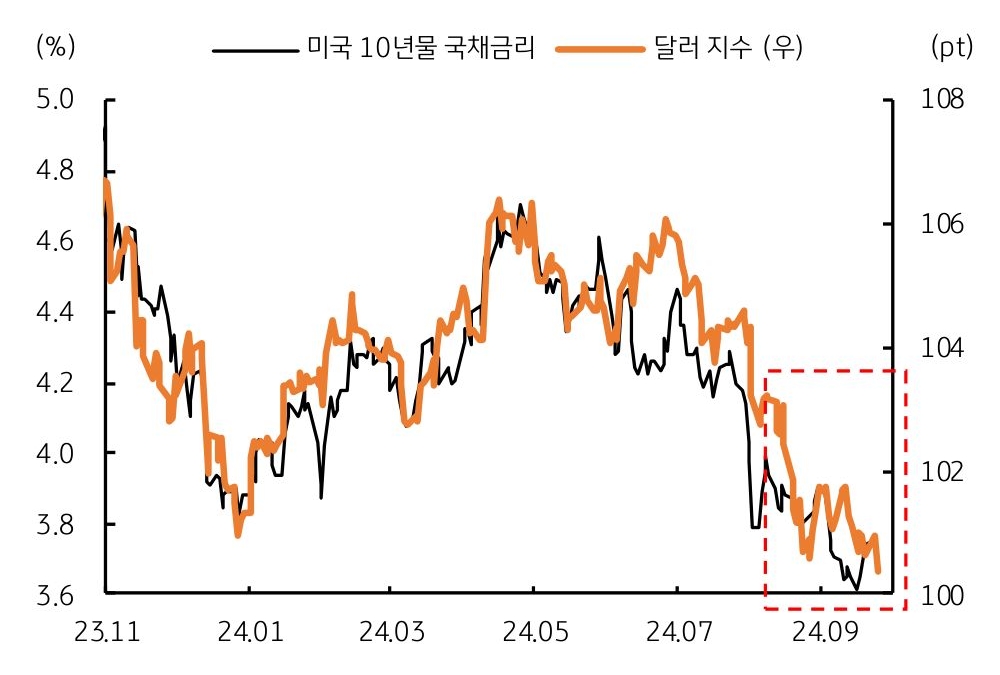

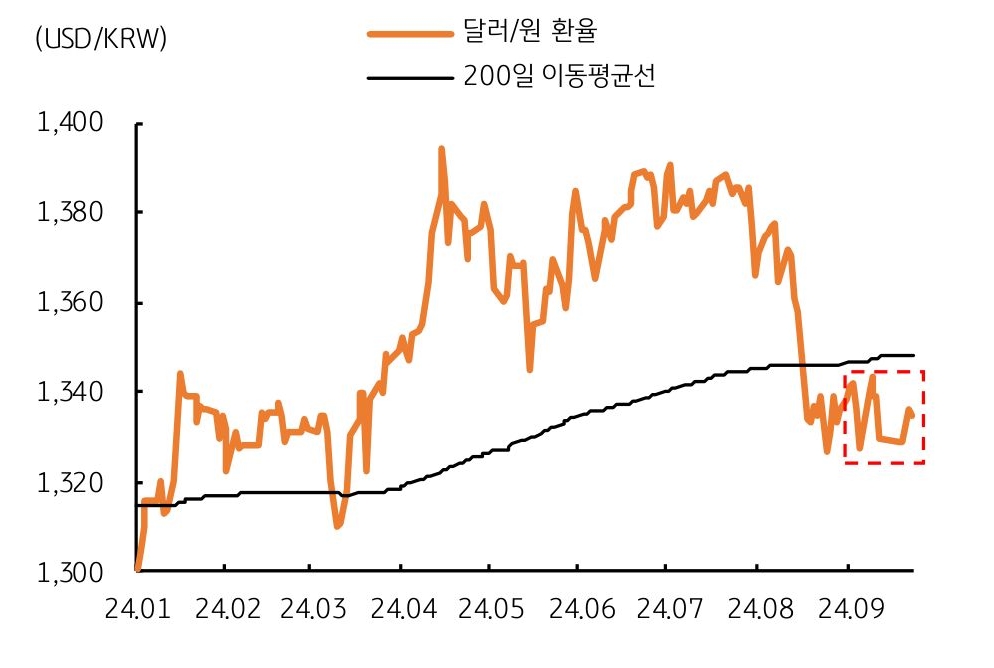

- 9월 외환시장, 주요국 통화 대비 미 달러화의 약세, 하지만 연준의 ‘빅 컷 (50bp 인하)’에도 약세 폭은 제한적

* 미 달러화 지수 (DXY)는 8월 말 대비 0.6% 하락하며 약보합, 유로화 및 엔화 등 주요국 통화의 강세 폭은 미미 - 신흥국 통화는 전반적으로 강세, 하지만 한국 원화는 상대적으로 부진

* 태국 바트 및 말련 링깃 등 아시아 신흥국 통화는 선전, 한국 원화의 강세는 제한적 (달러/원 환율은 1,320~40원대 박스권 등락)

![[환율 전망] 미국 경기 확장 지속에 달러 이틀 연속 강세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 아래로 크게 움직일 타이밍](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 6월 1주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)