- 지난 주 시장에서 주목한 이벤트는 한국은행의 금통위 회의 (22일)와 미국 연준의 7월 FOMC 의사록 및 잭슨 홀 심포지움 (22~24일)이었다. 금통위 결과는 시장 예상에 부합하여 기준금리는 동결되었고, 금리인하의 소수 의견은 없는 만장일치의 결과였다.

다만, 정책 포워드 가이던스에서 향후 3개월 이내 금리인하 전망하는 위원은 기존 2명에서 4명으로 늘었다. 적어도 4분기에는 한국은행도 금리인하가 시작될 것임을 시사한 것으로 해석된다.

- 흥미로운 점은 잭슨 홀 심포지움에서 파월 연준 의장의 발언이었다. 늘 그러하듯이 파월 의장은 개회사에서 미국 경제에 대한 평가와 연준 통화정책의 경로에 대해 설명했다.

주목한 부분은 금리인하에 대한 시사인데, 파월 의장은 ‘정책을 조정할 시간이 다가왔다’ 라고 발언하며 9월 금리인하 결정을 회피하지 않았다. 이러한 판단의 근거로는 ‘물가는 안정적이나, 고용은 이전보다 위축되고 있다’고 설명했다.

- 시장에서 가장 주목한 부분은 파월 의장이 금리인하에 대해 ‘점진적’ 또는 ‘체계적’이라는 단어를 사용하지 않았다는 점이다. 이는 연준의 금리인하 경로가 25bp의 일정한 경로가 아닐 수 있음을 시사한다.

페드 워치에서는 9월 25bp 금리인하 확률이 63.5%, 50bp 인하 확률이 36.5%로 여전히 25bp 인하를 예상하고 있으나, 연말까지는 100bp 인하를 전망하고 있어 11월이나 12월에는 50bp 금리인하가 가능할 것으로 추정하고 있다.

- 이번 주에는 미국 2분기 성장률 수정치와 주간 신규 실업수당청구건수 등 고용지표, 주 후반에는 미국 7월 PCE 물가지표 등이 주목할 지표이다. 그러나 시장은 다음 주 후반 미국 8월 고용이 어떻게 발표될 것인지가 최대 관심사이다.

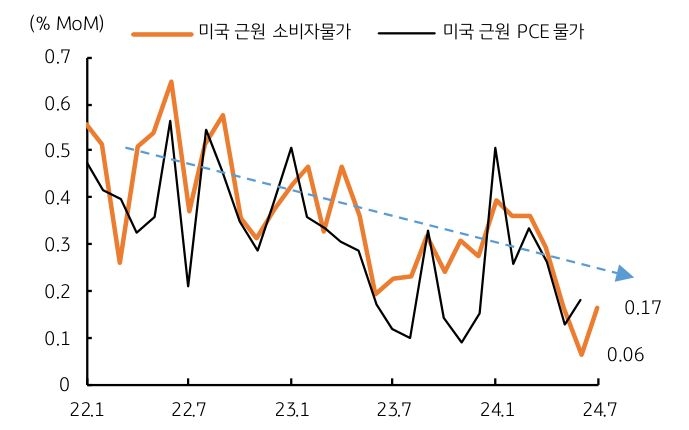

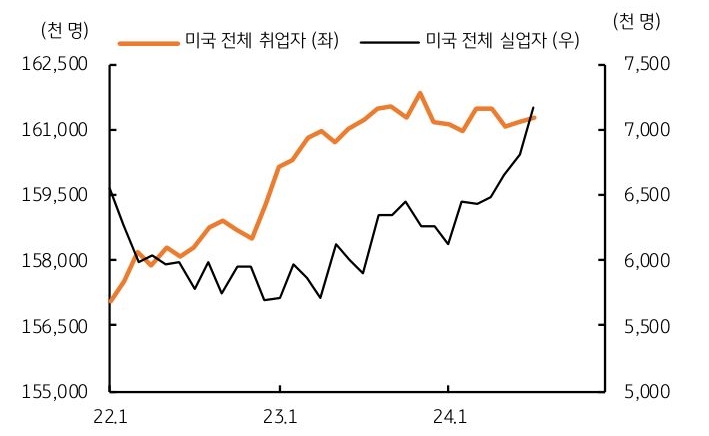

이번 잭슨 홀 심포지움과 파월 연준 의장의 개회사에서 미국 경제가 물가상승 압력이 부재한 디스인플레이션, 그리고 고용이 연준의 예상보다 더 위축되고 있음을 인정한 것으로 판단되어 시장은 경제지표 결과와 9월 빅 컷 가능성을 더욱 유심히 지켜볼 것이다.

[8월 5주차] 금주 국내외 경제 전망

24.08.26.

읽는시간 0분

작게

보통

크게

핵심 내용 요약

- 지난주 한국은행 금통위와 미국 잭슨 홀 심포지움, 금통위에서는 만장일치로 금리 동결, 하지만 4분기 금리인하 가능

- 잭슨 홀에서 파월 연준 의장의 개회사, 9월 금리인하 인정하는 발언

- 점진적이라는 단어의 부재로 50bp 금리인하도 가능, 시장은 연말까지 100bp 인하 전망 유지

- 파월 의장 발언으로 미국 경제의 물가압력 부재 (디스인플레이션), 고용시장 부진 확인, 9월 빅 컷 가능성 염두할 필요

금주 국내외 경제 전망

잭슨 홀에서 확인된 미국 경제의 디스인플레이션과 고용 부진

그림 1. 미국 물가상승 압력 둔화 지속 (전월비 상승폭 축소)

자료: Bloomberg, KB국민은행

그림 2. 미국 취업자 증가세는 정체, 실업자는 가파른 증가

자료: Bloomberg, KB국민은행

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

8월 5주차 주간시장전망

3화 보러가기보기

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)