'13월의 월급’을 내 손에! 2023 달라진 부동산 연말정산 절세 꿀팁

부동산은 처음이라

23.01.05.

읽는시간 0분

작게

보통

크게

또다시 계산기를 두드려야 하는 시기가 돌아왔습니다. 바로 엊그제 연말정산 콘텐츠를 준비했던 것 같은데, 벌써 1년이라는 시간이 흘렀는데요. 올해도 KB부동산은 여러분의 ‘13월 월급’을 챙겨드리기 위해 부동산 연말정산 절세 꿀팁 콘텐츠를 준비했습니다. 올해는 작년과 달라지는 내용들도 있으니 반드시 숙지하시길 바랍니다.

세액 공제율 상승!

피 같은 월세, 연말정산으로 활용하자

현재 우리나라는 ‘월세시대’라고 해도 과언이 아닙니다. 고금리로 인해 전세대출 이자에 대한 부담감이 증가하자 많은 수요자들이 월세로 눈을 돌리고 있는데요. 실제로 올해 서울에서 일어난 주택 거래 중 월세 비중은 48.9%를 차지하며, 관련 통계가 공개된 이래로 가장 높은 수치를 보이고 있습니다.

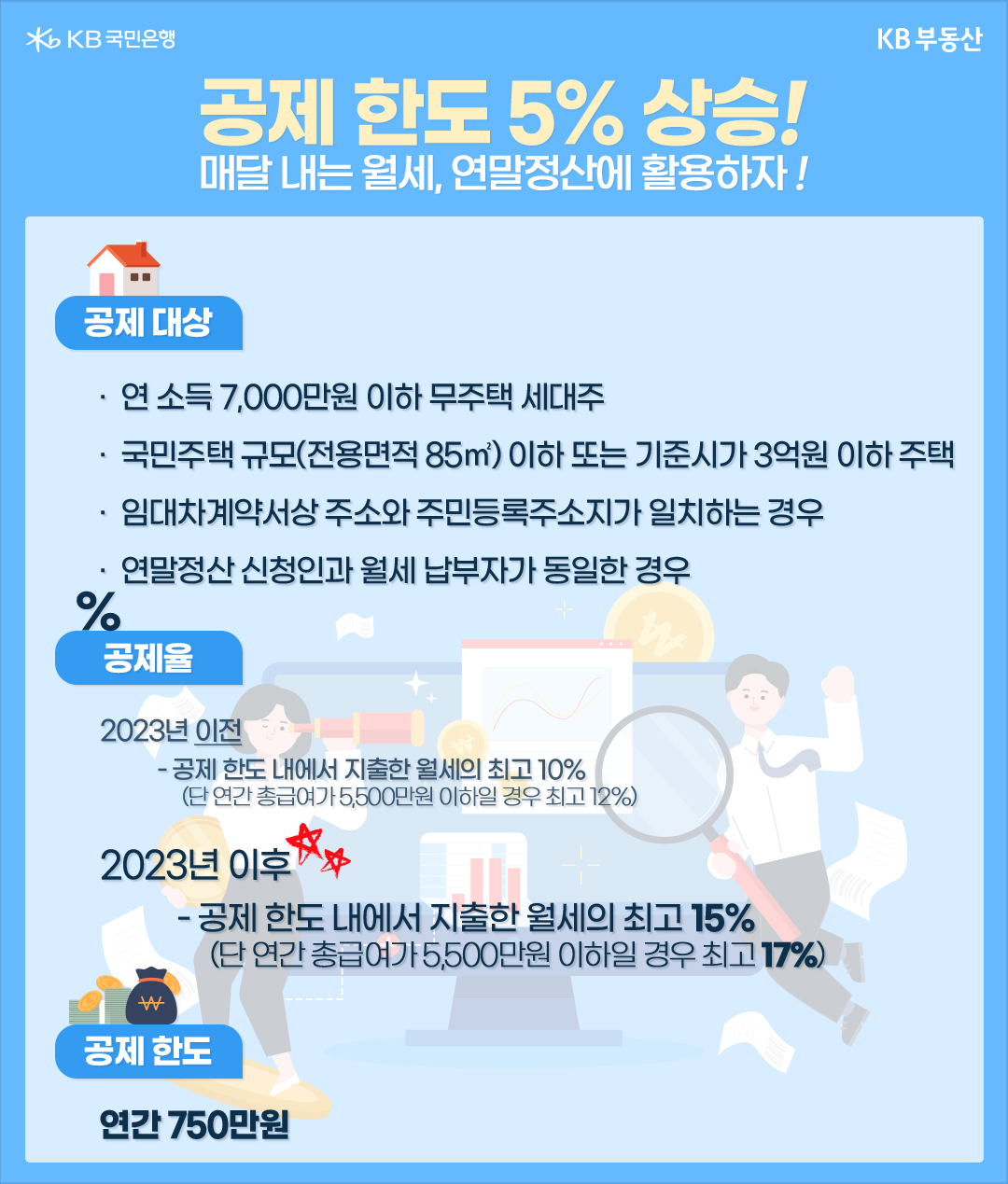

그런데 혹시 매달 고정지출로 나가는 월세가 연말정산에 활용된다는 것 알고 계신가요? 만약 연간 총급여가 7,000만원 이하(종합소득금액 6,000만원) 무주택 세대주이면서 국민주택 규모(전용면적 85㎡) 이하 또는 기준시가 3억원 이하 임차 주택에 월세로 살고 있다면, 반드시 ‘월세 세액공제’를 챙겨야 합니다.

이 경우 월세액 연간 750만원 한도 내에서 최고 15%의 세액공제를 받을 수 있게 되는데요. 연간 급여가 5,500만원 이하(종합소득금액 4,000만원)라면 공제율은 최고 17%까지 올라갑니다. 공제율이 작년 대비 5%나 상향된 만큼 월세에 거주하고 있다면 놓쳐서는 안 될 포인트입니다.

월세 세액공제는 세대주 대신 세대원이 받을 수도 있습니다. 다만 한 세대에서 월세 세액공제와 다른 주택 관련 소득공제를 동시에 받을 수는 없습니다. 또한 임대차계약서상의 주소와 주민등록상의 주소가 같아야 하며, 연말정산 신청인과 월세 납부자가 동일해야 하는 점 유의하시길 바랍니다.

대상 주택은 아파트를 비롯해 단독주택, 다세대주택, 다가구주택, 오피스텔, 고시원, 공공임대주택 등 다양한 주거시설이 포함됩니다.

전세자금대출 원리금 상환액도 소득공제 한도 상승!

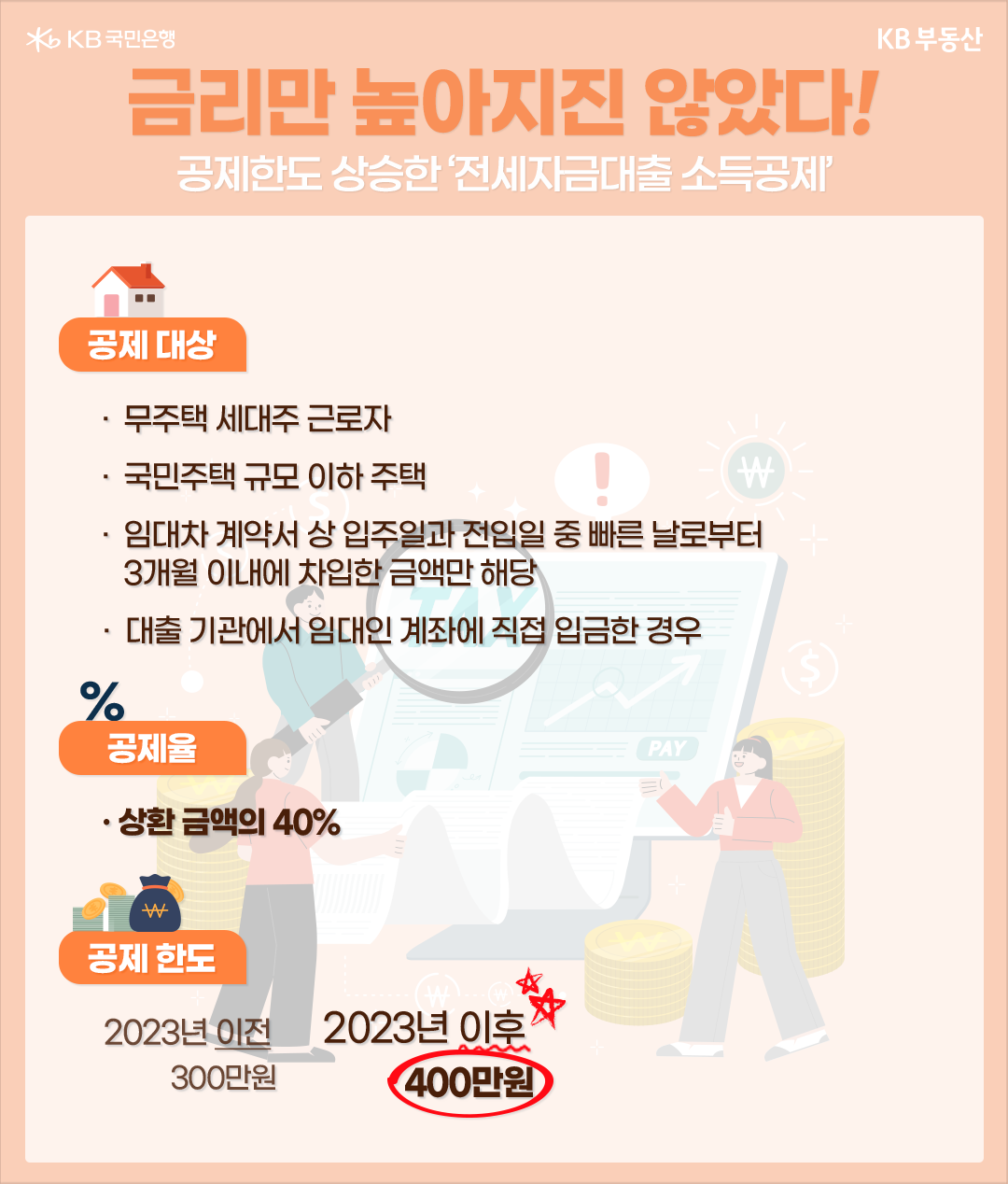

전세 거주자 역시 연말정산 시 일정 혜택을 받을 수 있습니다. 전세자금대출 원리금 상환액 소득공제 한도는 작년 300만원에서 올해 400만원으로 상향됐는데요. 근로소득자이자 전용면적 85㎡ 이하 주택의 무주택 세입자(세대주)가 전세 보증금을 대출기관에 빌리고 원리금을 상환하면 연간 400만원 한도 내에서 상환금액의 40%를 공제받을 수 있습니다.

단, 전세자금대출은 금융권에서 받은 경우만 소득공제를 받을 수 있고, 기업이나 각종 공제회 등에서 빌린 경우에는 소득공제에 해당되지 않으니 유의해야 합니다. 또한 입주일이나 전입일 중 빠른 날을 기준으로 3개월 이내에 차입한 금액이어야 하고, 대출금도 대출기관에서 임대인인 집주인에게 직접 송금한 경우에만 소득공제가 가능하니 꼭 확인하시길 바랍니다.

대국민 필수 아이템, ‘청약통장’도 소득공제 가능!

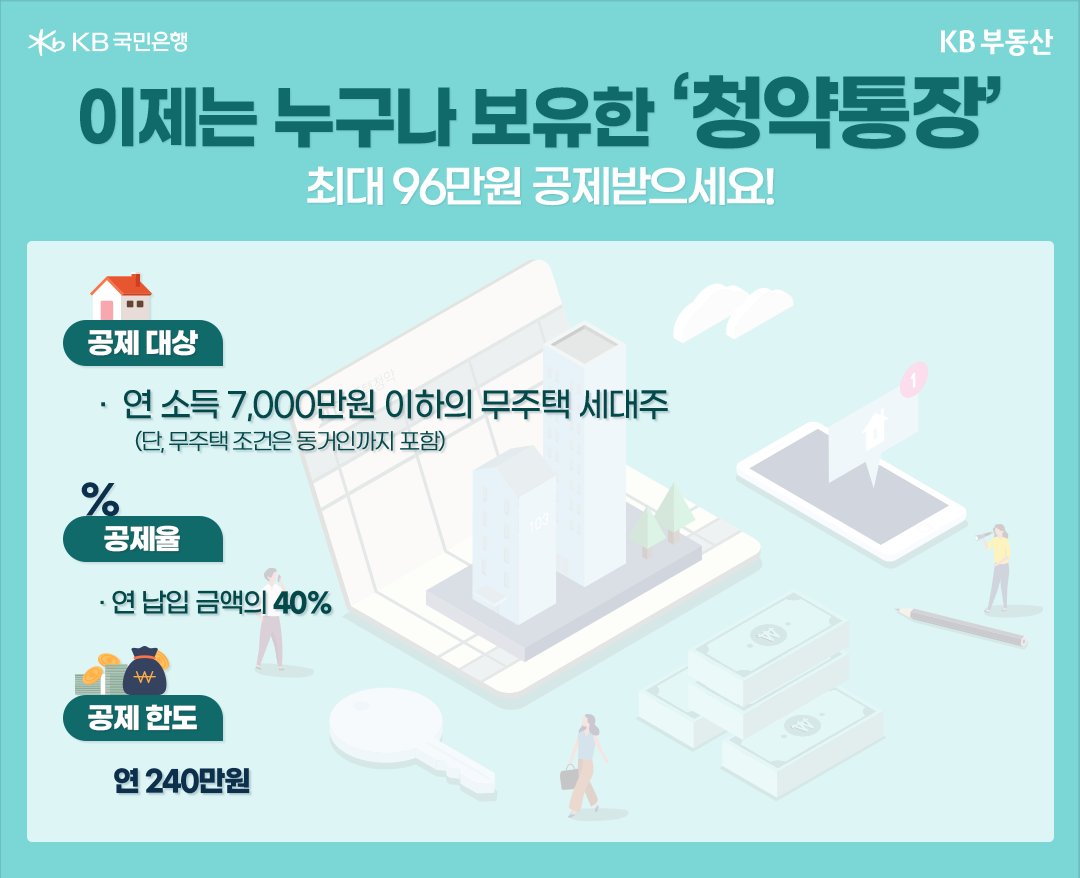

이제는 전 국민이 보유하고 있다고 해도 과언이 아닌 청약통장. 작년과 달라진 점은 없지만, 청약통장을 이용한 소득공제는 필수입니다. 청약통장은 240만원 한도 내에서 연간 납입한 금액의 40%까지 소득공제가 되는데요. 가령 청약통장에 매달 20만원씩 납입했다면, 총 96만원을 소득공제 받을 수 있습니다.

청약통장 소득공제는 1년 동안 납부된 금액을 기준으로 하기 때문에 매달 납입하지 않고 한 번에 240만원을 납부해도 효과는 동일합니다. 공제를 받기 위한 조건은 주택을 보유하지 않은 무주택 세대주여야 하며, 연간 소득은 7,000만원으로 제한됩니다. 또한 무주택 조건은 동거인까지 포함되니 꼭 유념하시길 바랍니다.

주택담보대출 이자부터 중개보수료까지 꼼꼼하게!

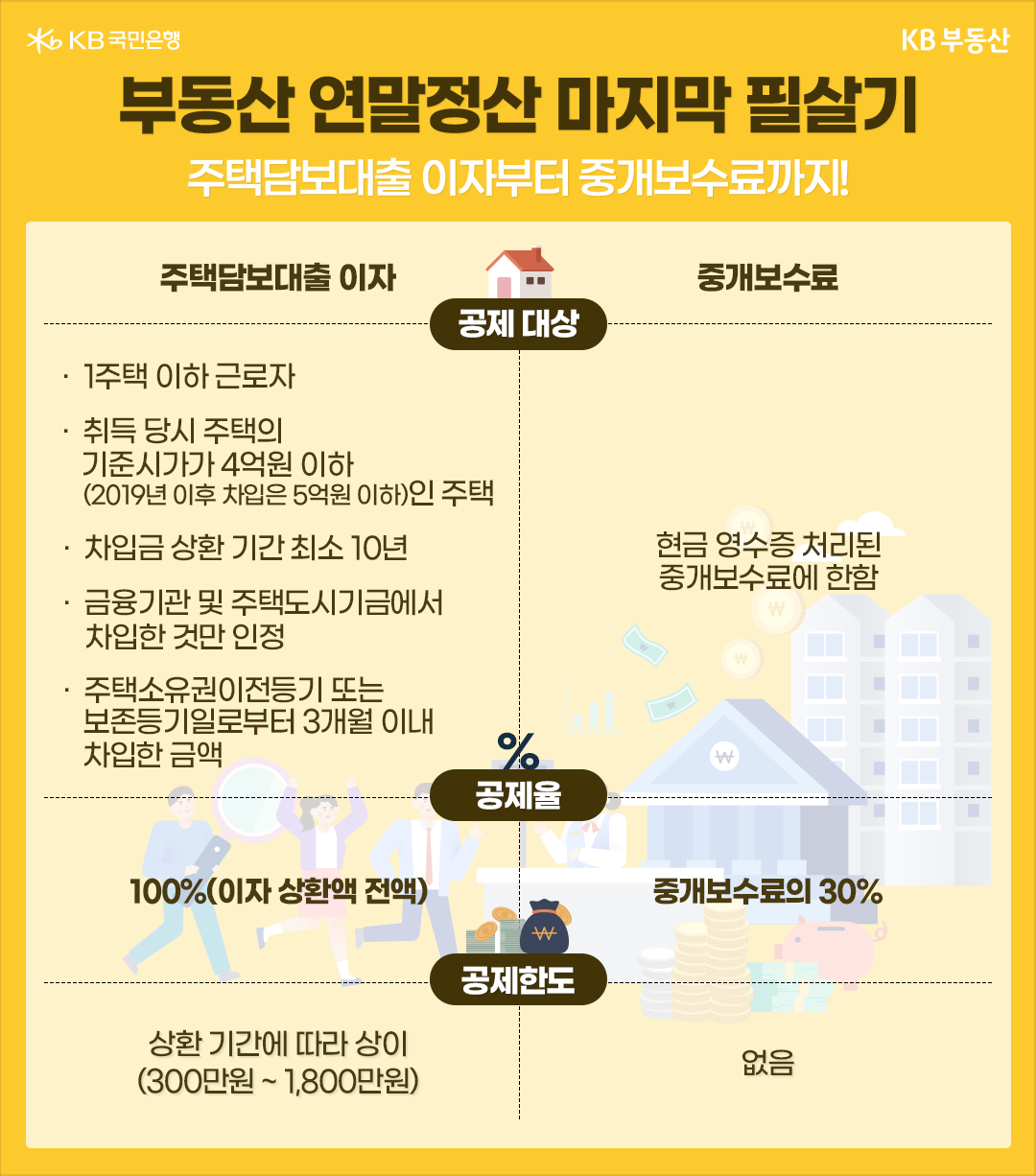

올해 높아진 금리 탓에 주택담보대출 이자에 부담을 느끼는 분들이 많으실 겁니다. 하지만 다행스럽게도 주택담보대출 이자 상환액에 대해서도 소득공제가 가능한데요. 소득공제 대상은 근로소득자이면서 1주택 이하인 세대주여야 하며, 취득 당시 주택의 기준시가가 4억원 이하(2019년 이후 차입은 5억원 이하)인 주택이어야 합니다.

차입금 상환기간은 최소 10년, 공제 한도액은 상환 기간에 따라 300만원~1,800만원까지 가능합니다. 차입금은 금융기관 및 주택도시기금에서 차입한 것만 인정되며, 주택소유권이전등기 또는 보존등기일로부터 3개월 이내 차입한 금액만 인정됩니다.

마지막으로 부동산 거래 시 발생하는 중개보수료에 대해서도 소득공제가 가능한데요. 이때 필요한 것은 바로 ‘현금 영수증’입니다. 부동산 거래 시 중개보수료에 대한 금액을 현금 영수증으로 처리했다면, 연말 정산 시 30%의 소득공제를 받을 수 있습니다. 또한 추후 집을 매도할 때 필요경비 항목으로 인정돼 양도소득세까지 줄일 수 있으니 반드시 중개보수료를 현금 영수증으로 처리하시길 바랍니다.

지금까지 새롭게 바뀐 내용을 비롯해 다양한 부동산 연말정산 방법을 알아봤는데요. 누군가에겐 티끌일 수 있지만, 조금씩 쌓이다 보면 꽤나 큰 금액을 돌려받을 수 있으니 귀찮더라도 하나하나 따져가며 손해 보는 일이 없도록 하면 좋겠습니다. KB부동산 이용자분들의 성공적인 연말정산을 기원하겠습니다.

목차