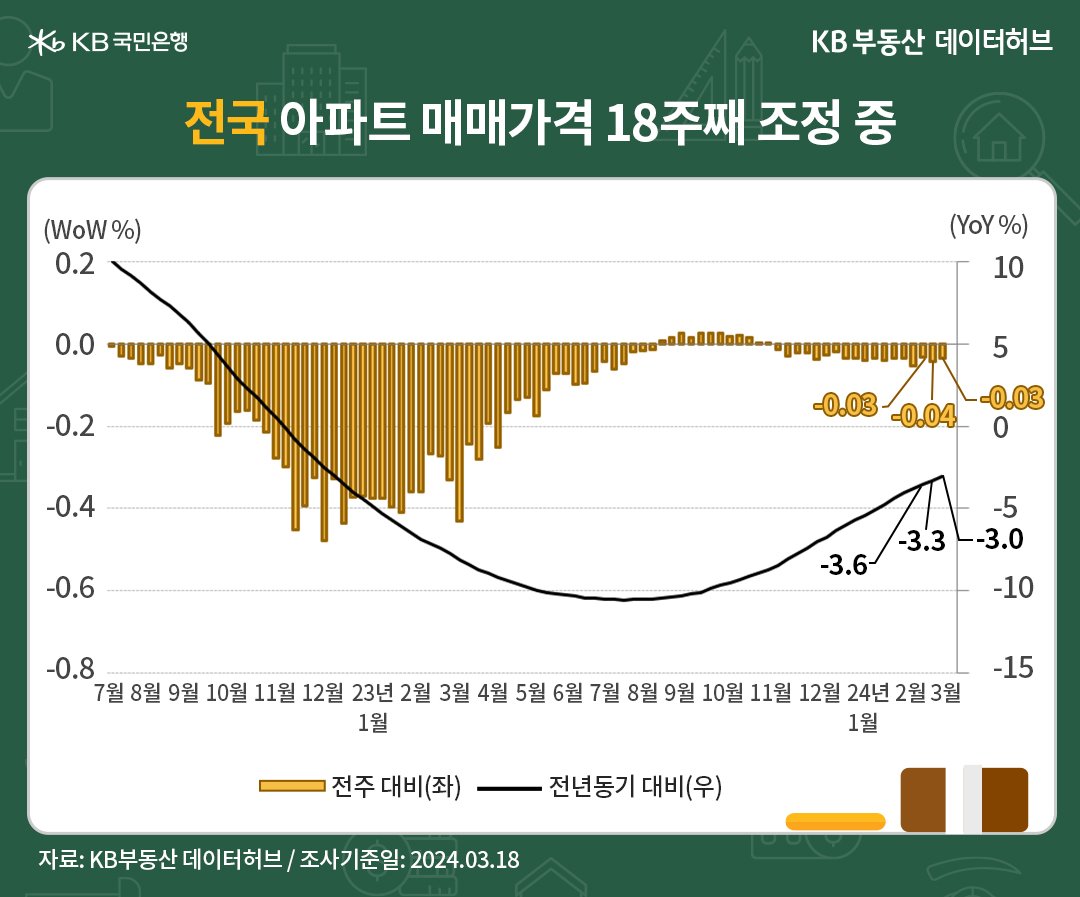

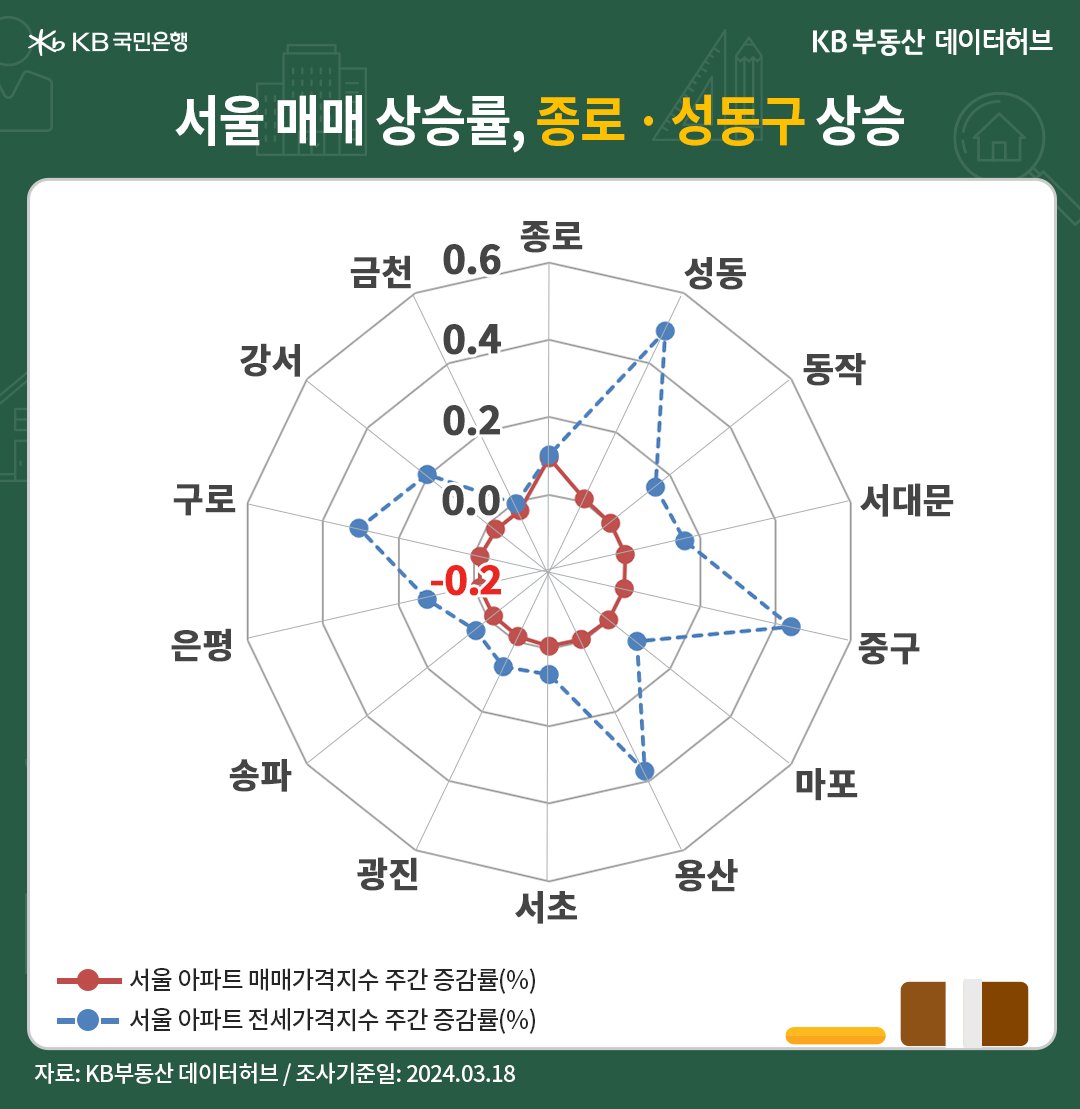

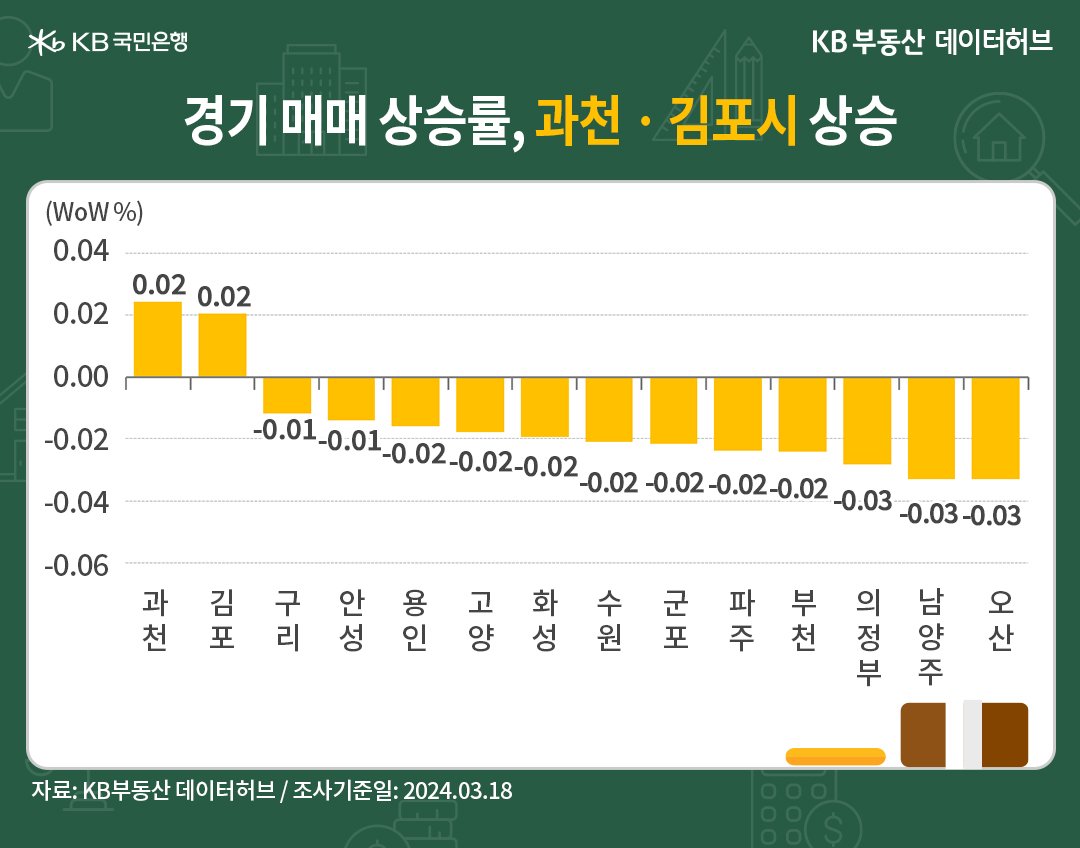

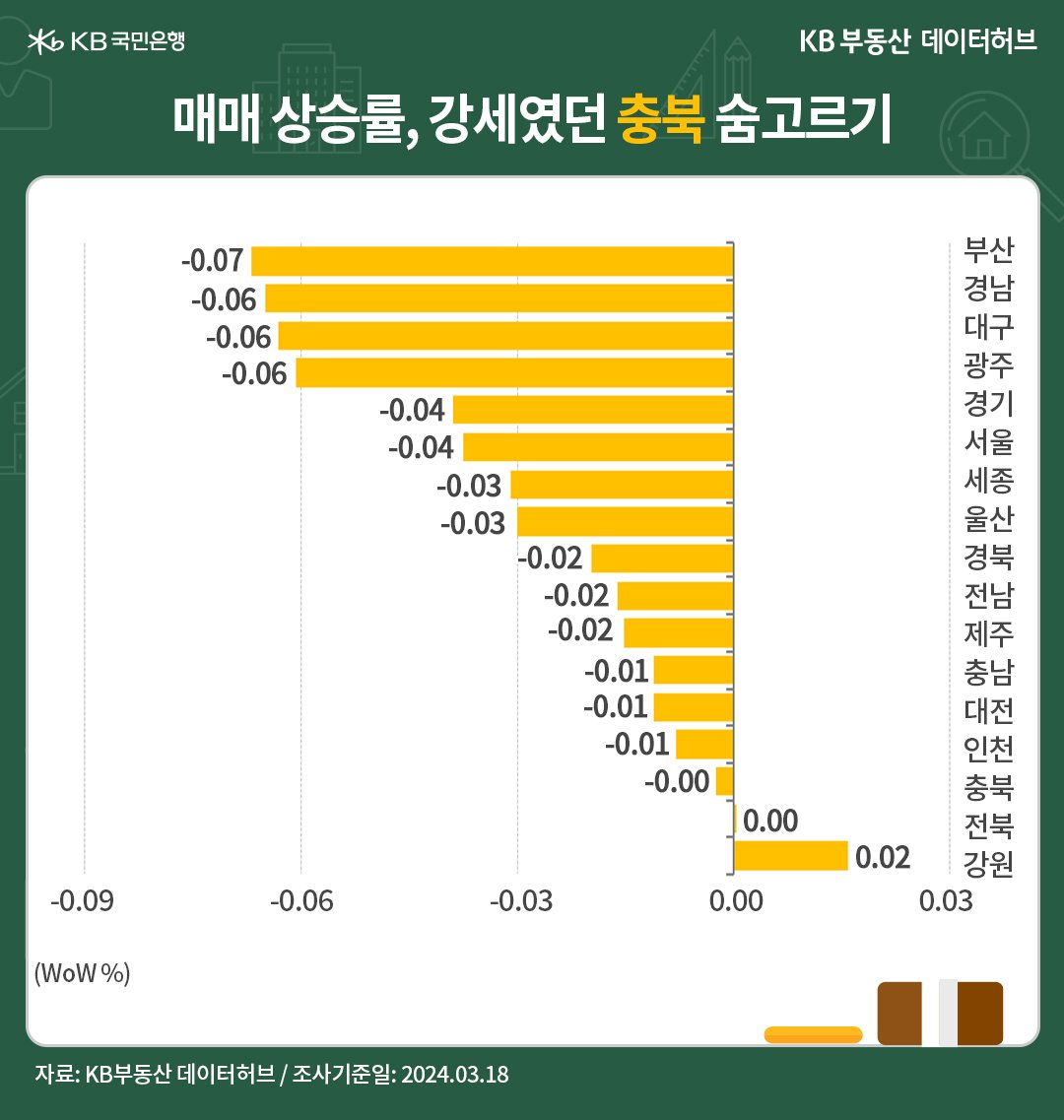

3월 3주차(3월 18일 기준) 시장동향입니다. 전국 아파트 매매가격지수는 89.7로 전년동기 대비* -3.0% 하락했습니다. 하락률이 33주째 줄었고, 하락폭도 완만하게 축소되고 있습니다. 한편 단기흐름인 전주 대비** 증감률은 -0.03% 하락해 하락률이 0.01%p 줄었습니다(이하 전주 대비** 기준). 지난해 11월 첫 주까지 4개월 간 짧은 회복을 끝으로 18주째 조정이 이어졌습니다.

19일 일본 중앙은행이 기준금리를 연 -0.1%에서 0~0.1%로 인상했습니다. 2007년 2월 이후 첫 금리 인상이고, 2016년 1월 이후 유지한 마이너스 금리정책이 폐지됐습니다. 시장은 일본 경제가 통화긴축을 선택할 만큼 안정적이지 않은 반면, 물가 부담도 남아 있어 기준금리의 점진적 인상을 기대합니다. 경기활성화와 인플레이션 억제를 동시에 수행하기 위해 완화적 통화정책 기조 속에 미세하게 금리정책을 수정하는 모습입니다.

한편 20일 美 중앙은행 연방준비제도(Fed)의 연방공개시장위원회(FOMC) 정례회의에서 시장 예상대로 정책금리를 연 5.25~5.50%로 재 동결했습니다. 시장의 관심은 인상 횟수였습니다. 연준은 올해 연말 정책금리를 지난해 12월과 동일한 4.6%로 예상했습니다. 0.25%p씩 3회 인하로 해석됩니다. 최근 인플레이션 부담에도 불구하고, 시장예상보다 인하 횟수가 줄어들지 않았죠. 빠르면 6월부터 인하될 수 있고, 기회는 5회(6/13, 8/1, 9/19, 11/8, 12/19)입니다.

3회 인하 계획이 유지됨에 따라 자산시장은 통화정책 불확실성 해소로 받아들이는 분위기입니다. 미국의 금리인하가 조기 시행되지는 않겠지만 횟수가 줄어들지 않는다면 국내 기준금리 인하 스케줄도 6월 이후 구체화될 수 있음을 의미합니다. 다만 미국과 동일하게 한국 역시 목표치를 웃돌고 있는 물가 상승률이 여전히 복병이 될 수 있습니다. 각국 통화정책은 물가안정과 경기회복 사이의 경계를 넘나들면서 긴축 완화를 고민 중입니다.

피봇 전 관전포인트는 거래량 증가 여부인데, 거래량은 답보상태입니다. 3월 거래량 회복의 기대요인은 봄 이사철 수요, 신생아 특례대출 출시효과, 시중 주택담보대출 금리 안정 등입니다. 금리인하를 앞두고, 상급지 스위치전략과 급매물 바벨전략(barbell maturity, 안전과 위험 간 극단적 배분전략)은 늘 염두에 둘 사항이죠. 다만 금리가 인하되더라도 스트레스DSR(총부채원리금상환비율) 시행으로 대출규제 영향권에 있다는 점은 고려할 사항입니다.

![[7월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)