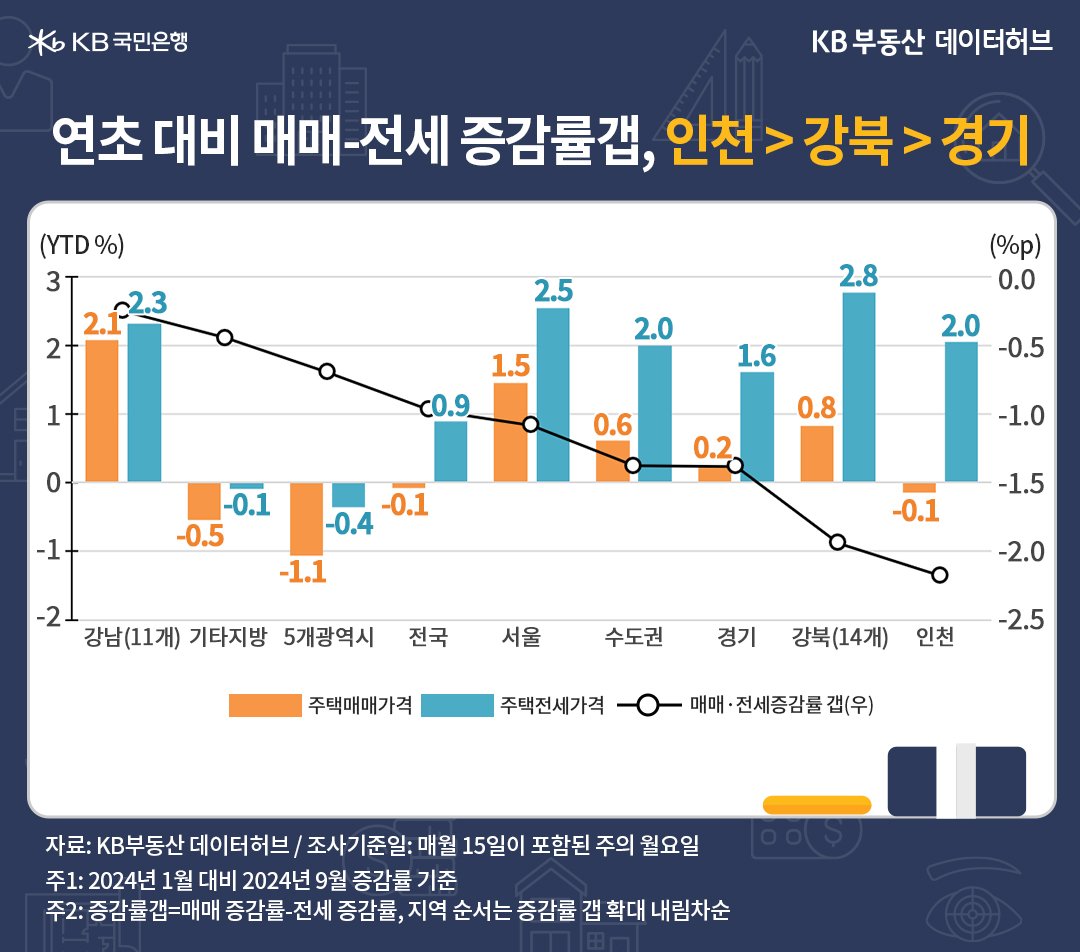

9월 전국 주택매매가격 지수는 93.2로 전년동기 대비* -0.2% 하락했습니다. 장기 하락추세가 이어지고 있으나, 급매물이 소화되면서 하락률이 지난해 8월부터 14개월째 완만해졌습니다.

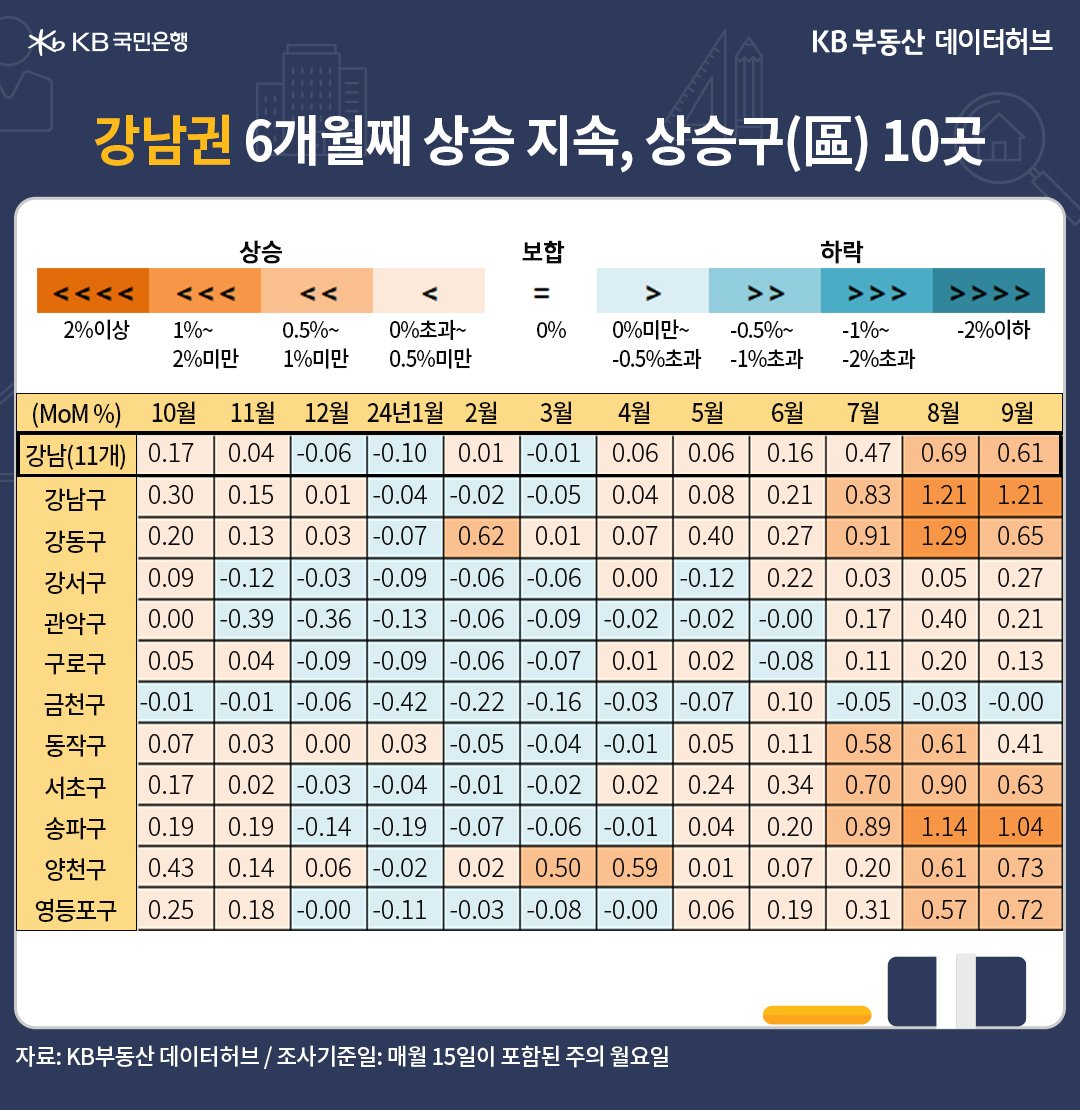

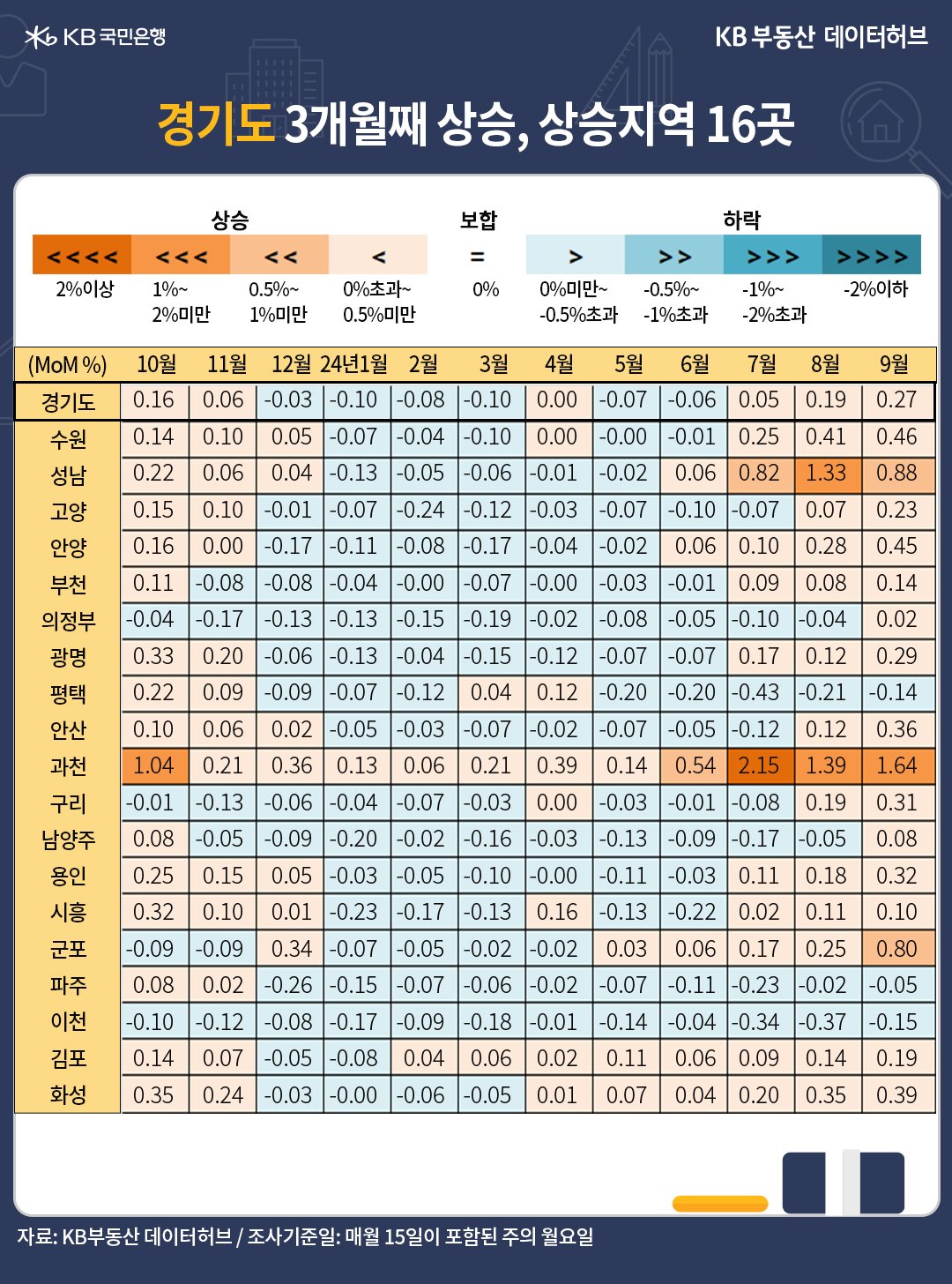

한편 단기 추세를 가늠하는 전월 대비** 증감률은 지난해 말부터 8개월째 약세 진행을 마감하고, 지난 7월 0.02% 상승 전환했고, 8월 0.11% 상승에 이어 9월 0.16% 올랐습니다. 권역별로는 서울이 전월 대비 0.49% 올라 6개월째 상승 중이고, 수도권이 0.34% 올라 3개월째 상승했습니다. 반면 서울과 지방 간 양극화는 지속 중입니다.

서울과 수도권 반등에도 불구하고, 5개광역시 전월 대비** 매매가격 하락률은 약세입니다. 다만 7월 -0.22%에서 8월 -0.08%, 9월 -0.02%로 하락세가 줄었습니다. 지방도시 하락률도 7월 -0.07%에서 8월 -0.06%, 9월 -0.02%로 하락 압력이 줄고 있습니다.

5개 광역시는 광주ㆍ대전ㆍ울산이 상승했습니다. 지방도 약세 행진입니다만, 전북이 전주 완산구 학군지역 중심으로 매물 소진에 힘입어 4개월째 회복했고, 강원ㆍ충북ㆍ충남이 상승 전환했습니다.

9월 전국 주택전세가격 지수는 92.9로 전년동기 대비* 1.5% 상승해 5개월째 오름세입니다. 지난 18개월 간 하락세가 마무리됐으며, 전세 수요 증가로 서울ㆍ수도권 지역의 전년동기 대비* 증감률이 상승 전환한지 7개월째입니다. 지방도시 상승률도 2개월째 0.1%씩 상승 했습니다.

이에 힘입어 전국 증감률도 턴어라운드했고, 상승세가 추세적으로 진행 중입니다. 한편 전국의 전월 대비** 상승률은 0.22%로 13개월째 상승세입니다. 금리 인하를 기다리는 대기매매 수요가 전세에 남아 있는 상황입니다.

![[환율 전망] 조연으로 밀릴 전쟁, 주연으로 뜨는 AI](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)