1월 전국 주택매매가격 지수는 93.1로 전년동기 대비** -0.2% 하락했습니다. 장기 하락추세가 지난해 8월부터 11월까지 16개월째 완만해지다가 12월 재차 확대됐고, 신년 1월 하락률이 더욱 커졌습니다.

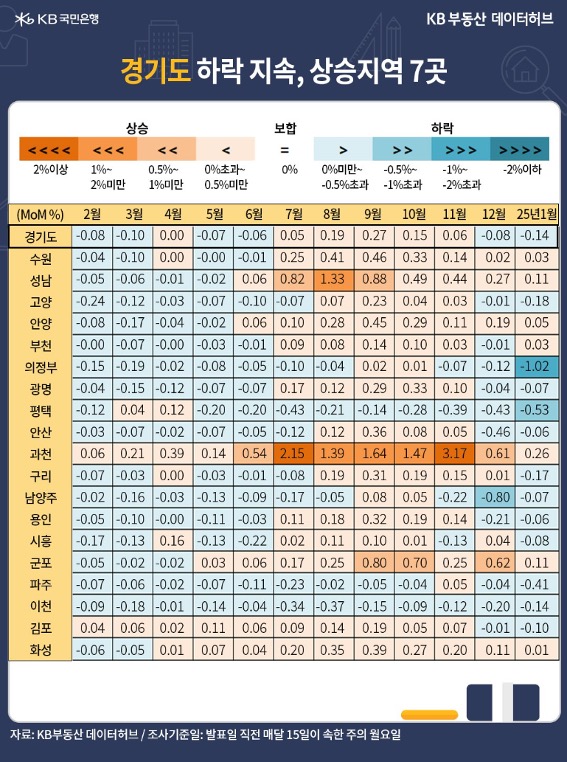

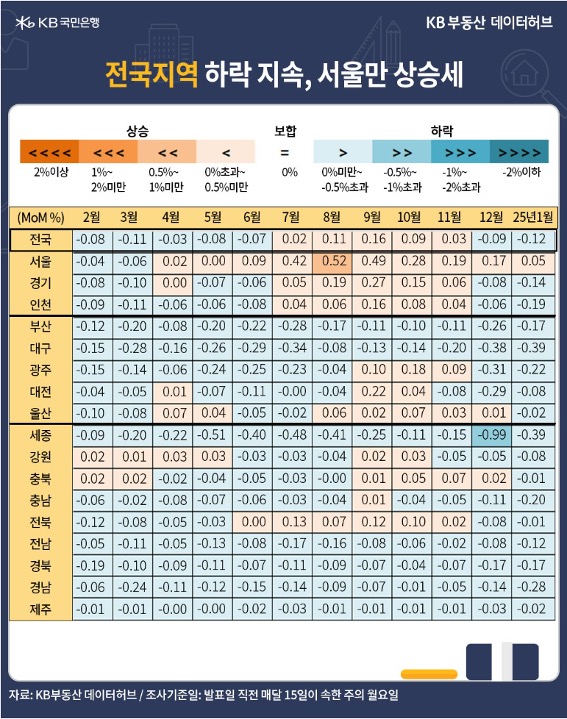

한편 단기 추세를 가늠하는 전월 대비* 증감률도 12월 -0.09% 하락 전환한 이래 신년 1월 -0.12%로 낙폭을 키웠습니다. 시장의 방향성이 하향된 것으로 판단됩니다. 권역별로는 서울이 전월 대비* 0.05% 올라 10개월째 상승했지만 상승률이 현저히 줄었고, 수도권까지 -0.08% 하락 전환해 시장심리 약화가 우려됩니다.

서울과 수도권 간의 시장 차별화에 이어, 5개광역시 전월 대비* 매매가격 하락률은 하방 압력이 강해졌습니다. 하락률도 11월 -0.08%, 12월 -0.27%, 신년 1월 -0.20%로 아직까지는 하향추세에 변화는 없습니다.

1월 하락률은 다소 줄었지만, 종전 상승세를 유지했던 울산까지 하락 전환함에 따라 시장의 질은 취약성을 나타내고 있습니다. 5개 광역시 주택수요는 지방도시와 유사하게 기준금리 인하효과가 적은 것으로 보입니다. 5개 광역시 중 상대적으로 안정적이었던 울산도 실수요자 저가매수 가담이 얼마나 재연될지가 관건입니다.

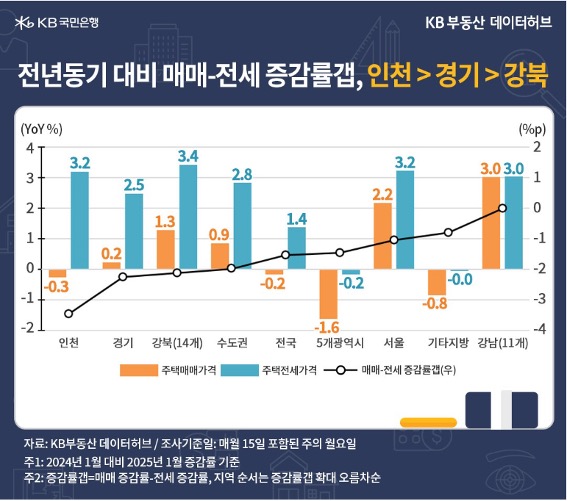

12월 전국 주택전세가격 지수는 93.4로 전년동기 대비** 1.4% 상승해 9개월째 오름세입니다. 전세수요 증가로 서울ㆍ수도권 지역의 전년동기 대비** 증감률이 상승 전환한지 각각 11개월째입니다.

그런데 변화가 나타났습니다. 5개광역시와 지방도시의 전월 대비* 상승률이 각각 4개월, 3개월째 회복세를 마감하고 하락 전환한 것입니다. 매매에 이어 전세가격마저 지방도시는 수요가 약하다는 증거입니다. 한편 전국의 전월 대비* 상승률은 0.01%로 17개월째 상승세이지만, 대출환경 부담으로 상승률이 많이 줄었습니다.

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)