한국공항공사 중기 재무구조 '경고등'…사용료 동결인데 부채는 두배

(서울=연합인포맥스) 남승표 기자 = 한국공항공사가 신규 공항건설 등 투자 부담으로 오는 2027년 금융부채가 올해보다 두 배가량 더 늘어날 것으로 전망됐다.

항공 수요 회복으로 이자 상환 능력에는 문제가 없지만 장기간 동결된 각종 사용료가 원가에 한참 못 미치는 수준이어서 경영 악화가 우려됐다.

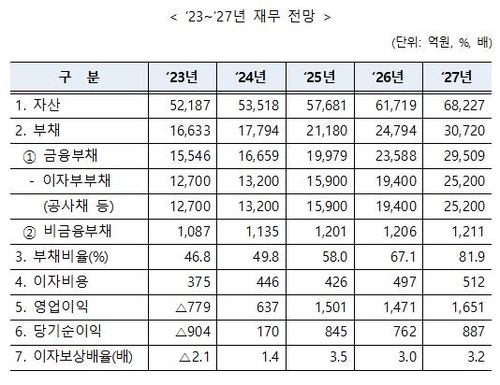

15일 국회에 따르면 한국공항공사는 2023~2027년 공공기관 중장기 재무관리계획에서 올해 1조5천546억 원으로 예상되는 금융부채가 오는 2027년에는 2조9천509억 원으로 1조3천963억 원 더 늘어날 것으로 예상했다.

여기에 비금융부채를 포함한 총부채는 올해 1조6천633억 원에서 2027년 3조720억 원으로 1조4천87억 원 늘어날 것으로 제시했다.

한국공항공사의 부채 증가는 제주, 울릉, 새만금, 흑산 등 신공항 건설공사를 가정한 영향이다. 가덕도신공항은 참여 여부가 확정되지 않아 제외됐지만 만약 포함될 경우 공사의 부채는 대폭 증가할 수 있다.

공사는 금융부채를 조달할 채권금리를 현재 'AAA' 민평금리 평균 수준을 감안해 3.949%~4.012% 사이로 예상했다. 이자 비용은 올해 375억 원에서 매년 증가해 2027년에는 512억 원이 될 것으로 전망했다.

이자 비용을 감당할 이자보상배율은 올해 -2.1배에서 2027년 3.2배로 제시했다. 올해 항공수요가 코로나19 이전 수준인 2019년의 91.5%로 회복하는 흐름을 감안해 2024년부터는 완전히 회복된다고 가정했다.

이 경우 공사의 영업이익은 올해 779억 원 손실에서 내년 637억 원 이익으로 흑자전환하고 2025년부터는 네자릿수 이익을 얻어 2027년 1천651억 원까지 늘어나는 것으로 전망했다.

문제는 코로나19로 지난 2020년에서 2022년 사이 1조900억 원을 기존 계획보다 더 차입했다는 사실이다. 그 결과 올해 부채비율은 2019년~2023년 계획 대비 7.5%포인트 더 늘어난 46.8%로 예상됐다.

수입원인 각종 사용료는 장기간 동결돼 재무위험을 가중했다.

공사는 여객 이용료는 2003년 인상 이후 20년, 착륙료 등 시설사용료는 2007년 이후 15년간 동결 중이라고 설명했다. 현재 수준의 원가 회수율은 60~70%여서 공사의 수익성과 경영 지속가능성을 저하시키고 있다고 공사는 언급했다.

이 외에도 외교관계, 감염병 재창궐 등 미래 불확실성이 존재하고 장기간 대규모 투자가 따르는 신공항 건설의 자본조달 리스크 등이 위험요인으로 거론됐다.

한편, 연합인포맥스 발행사 만기별 크레디트 스프레드(4788화면)에 따르면 한국공항공사 채권 금리는 국고채 대비 1년물 30.3bp, 3년물 41.3bp, 7년물 35bp 더 높게 형성됐다.

[출처: 2023~2027 공공기관 중장기 재무관리계획]

spnam@yna.co.kr

남승표

spnam@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요