한은 "연준, 금리 내려도 매우 완만…H4L 국내 통화정책 반영"

(서울=연합인포맥스) 오진우 기자 = 한국은행은 내년 연방준비제도(Fed·연준)가 금리 인하를 시작하더라도 인하 속도는 매우 느릴 것으로 예상했다.

한은은 그런 만큼 연준의 고금리 장기화(higher for longer)를 국내 통화정책에도 반영해야 한다고 주장했다.

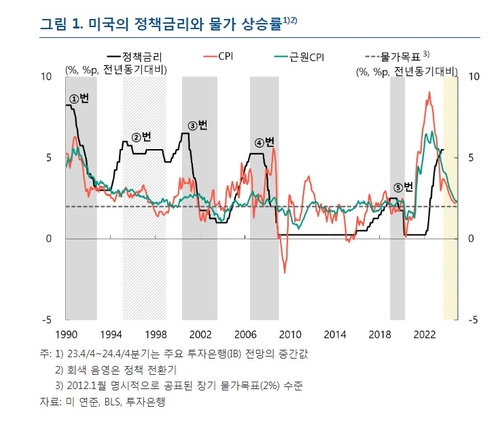

홍경식 한은 통화정책국장은 30일 블로그에 올린 글에서 "현재 미국의 통화정책 운용 여건을 1990년대 이후 금리 인상 국면에서 인하 국면으로 전환했던 다섯 차례의 전환기와 비교해 보면, 5% 대의 높은 정책금리를 장기간 유지했던 1990년대 중반과 유사한 부분이 많다"면서 이같이 주장했다.

홍 국장에 따르면 연준은 1995년 3월에서 1998년 11월까지 6.00%이던 기준금리를 4.75%로 1.25bp만 내렸다.

나머지 금리 인하로의 전환이 저축대부조합 부실사태와 걸프전, IT버블붕괴, 글로벌 금융위기, 코로나19 등 경제에 충격을 주는 요인이 있었다.

한국은행

반면 1990년대 중반 상황을 보면 1995년 미국 경제는 물가 상승률이 둔화되는 가운데 성장률이 크게 하락하고 고용 여건이 악화했다. 이에 연준도 금리를 6.0%에서 5.25%로 낮추는 등 통화긴축 강도를 축소했다.

하지만 1996년 들어 경기가 빠르게 개선되었고 1997~1998년중에도 잠재수준을 상회하는 4%대의 성장세가 이어지고, 실업률도 자연실업률 수준을 상당폭 하회하는 4%대 중반 수준을 나타내는 등 양호한 경제상황이 지속했다.

물가 상승률의 경우 둔화 흐름을 이어가긴 하였지만 둔화 속도가 매우 완만했고 1998년까지도 2%를 상회하는 오름세를 지속했다. 이에 따라 연준도 1996년 이후에는 정책금리를 5.25% 수준에서 더 이상 인하하지 않았으며 1997년 3월에는 오히려 금리를 5.50%로 인상했다.

홍 국장은 "물가 상승률이 2% 수준으로 수렴하는 시기가 늦춰지고 양호한 경제 상황이 이어짐에 따라 5%대의 높은 정책금리가 3년 이상 지속됐다"고 설명했다.현재 미국의 상황도 당시와 유사하다는 것이 홍 국장의 평가다.

우선 성장률이 다소 낮아질 것으로 예상되지만 GDP갭률이 플러스(+) 상태를 유지하는 가운데 자연 실업률(4.0%) 내외의 낮은 실업률이 이어지는 등 양호한 고용 상황도 지속될 가능성이 높다.

이에 따라 지난 1년간 가파르게 낮아져 왔던 미국의 물가 상승률도 내년부터는 둔화 속도가 완만해지면서 2025년 하반기에도 2%대 초반 수준을 나타낼 것으로 예상되고 있다.

홍 국장은 "최근 주요 산유국의 감산 등으로 국제유가 수준이 당초 예상보다 높아진 데다 이스라엘·하마스 사태로 인해 국제유가 변동성도 크게 높아졌기 때문에 동 사태의 전개양상에 따라서는 미국 물가의 목표수준 수렴 시기가 더 늦춰질 가능성도 있다"고 지적했다.

홍 국장은 "이 같은 물가와 고용 전망에 비추어보면 미 연준이 내년 이후 금리 인하를 시작하더라도 그 속도는 1990년대 중반과 같이 매우 완만할 가능성이 높은 것으로 판단된다"고 강조했다.

그는 최근 미 국채 금리 상승도 시장이 연준의 고금리 장기화 실현 가능성이 높다고 평가하는 영향이라고 그는 분석했다.

홍 국장은 이에따라 국내 통화정책과 관련해 "높아진 국제유가와 환율의 영향 등으로 물가 상승률이 목표 수준으로 수렴하는 시기가 당초 예상보다 늦춰질 가능성이 커진 가운데 연준의 고금리 장기화와 최근 발생한 이스라엘·하마스 사태로 인해 물가 및 성장 전망경로의 불확실성이 한층 더 높아졌다"면서 "아직 이 같은 요인들의 전개 양상과 그 영향을 예단하기 쉽지 않은 만큼 이번주 개최되는 FOMC 회의 결과, 중동지역의 지정학적 리스크 등을 계속 면밀히 점검하면서 앞으로의 통화정책 운용에 반영해 나갈 필요가 있다"고 강조했다.

jwoh@yna.co.kr

오진우

jwoh@yna.co.kr