"초장기 바이백 우려 덜어…10년-30년 커브 정상화될 것"

低쿠폰 장기물 바이백, 세수부족 묘안 해석도

(서울=연합인포맥스) 김정현 기자 = 정부가 국고채 초장기물에 대한 매입(바이백) 규모를 시장 우려보다 적게 조정하면서 장기-초장기물 수익률곡선이 다소 가팔라질 것으로 보인다.

기재부 바이백 종목에 이례적으로 비지표 초장기물이 포함되면서 논란이 일어난 가운데 세수 부족에 대응하기 위한 정부의 묘안이 될 수도 있다는 지적도 나온다.

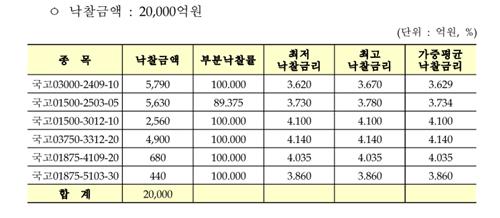

2일 채권시장에 따르면 기재부는 이날 2051년 만기가 도래하는 국고01875-5103(21-2)에 대한 바이백을 3.860%에 440억원 규모로 진행했다.

21-9(2041년 만기)는 680억원(4.035%), 13-8(2033년 만기)과 20-09(2030년 만기)는 각각 4천900억원(4.140%), 2천560억원(4.100%), 20-1(2025년 만기)과 14-5(2024년 만기)는 5천630억원(3.734%) 5천790억원씩(3.629%) 매입했다.

기획재정부

◇ 우려보다 적었던 초장기 바이백…10-30년 커브 전망은

이번 바이백과 관련해서는 20~30년물 종목이 포함되면서 시장에서 논란이 쏟아진 바 있었다.

단기물에 집중되던 바이백 종목에 초장기 종목이 다수 포함되면서다. 이에 실제 이날 바이백에서 초장기물이 어느 정도 규모로 매입될지 관심을 모았다.

이번 바이백에서 국고 초장기물에 대한 바이백은 시장 우려보다는 적은 규모로 이뤄졌다고 평가했다다. 아울러 10-30년 역전폭도 좁혀질 수 있다고 말했다.

A 증권사 채권 운용역은 "시장의 우려보다는 20~30년물 매입 규모가 적었다"면서 "이날 국고 30년에 대한 옵션도 예정돼 있어서 그간의 수급 불균형으로 인한 10년-30년 수익률곡선 왜곡은 완화될 것으로 보인다"고 말했다.

그는 "현재 10년-30년 금리 역전 폭이 15bp로 전날보다 10bp 정도 개선된 흐름"이라며 "다만 30년물에 대한 발행 계획 자체가 줄어든 만큼 이 정도 상태에서 더 정상화되기는 어려울 것"이라고 덧붙였다.

B 증권사의 채권 운용역은 "만기별로 보면 2~3년물 이하 바이백을 1조원 정도, 10년 이하를 6천~7천억원 정도로 해서 합리적 수준으로 여겨진다"면서 "초장기물 매입 규모가 크지 않아 장기-초장기물 커브도 시간을 두고 정상화될 것"이라고 전했다.

C 증권사의 채권 운용역은 "미국 재무부도 우려만큼 초장기물 발행 비중을 늘리지 않았고 기재부도 초장기물에 대한 바이백 규모가 적었다"면서 "커브 플랫이 일부 해소될 것"이라고 내다봤다.

또 "향후 국고채 교환을 통해 30년물 수급을 조정해서 부족한 발행량을 채워주면 도움이 될 것 같다"는 의견도 나타냈다.

◇ 30년 바이백 왜…세수 부족엔 묘안 될수도

한편 이번 바이백 종목 21-2를 둘러싼 시장의 불만이 거셌다. 지표물이 아닌 초장기 종목을 매입 대상에 포함하는 것을 두고 수많은 오해가 쏟아졌다.

21-2는 2년 전 1.875%라는 낮은 금리에 조달했던 만큼 이를 되사고 다시 발행하면 이자 비용이 더 든다는 지적이 대표적이다.

다만 세수 부족에 시달리는 기재부 입장에서는 오히려 자금을 추가 확보할 수 있는 묘안이었다는 해석이 나온다.

가령 2년전 1% 금리로 발행됐던 30년 만기 액면가 1조원 채권을 기재부가 4%에 매입한다면 그간 가격이 하락한 부분을 반영해, 실제 들어가는 비용은 5천억 원 정도에 불과하다.

그런데 바이백을 통해 확보한 한도 1조원을 현재 시점에 다시 발행한다면 실제 1조원을 빌릴 수 있다는 것이다. 결국 5천억 원의 차액을 더 빌릴 수 있는 셈이다.

이날은 21-2가 2년 전 1.875%에 발행됐고 이날 3.860%에 매입된 만큼 실제 들어간 비용은 액면가의 약 67%였을 것으로 보인다.

기재부는 바이백 대상 종목을 만기별로 다양화한 데 대해서는 시장 상황에 유연하게 대응하기 위한 것이었다고 밝혔다.

기재부 관계자는 "이달 초에 BOJ와 FOMC, 미국 국채 발행계획 등 굵직한 이벤트가 많았던 만큼 만기별 금리 변동이 있을 수 있어 이에 탄력적으로 대응하려 했다"고 설명했다.

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요