'선·현물 가격역전' 백워데이션 없는 공매도 금지 첫날…"과거와 달라"

(서울=연합인포맥스) 송하린 기자 = 국내 증시 역사상 네 번째 공매도 전면 금지 조치가 시행된 첫날, 파생시장에서도 과거 사례와 다소 다른 흐름이 나타나고 있다.

선물이 현물 가격을 밑도는 극심한 백워데이션 현상을 보이지 않는데, 전문가들은 이번 공매도 금지 조치 여파는 예단할 수 없다고 진단했다.

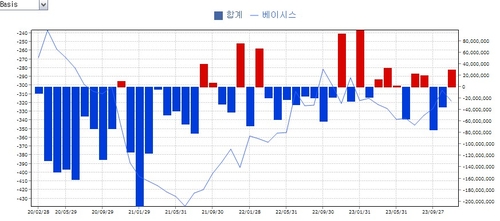

6일 연합인포맥스 프로그램 매매추이(화면번호 3281)에 따르면 이날 오후 3시 기준 코스피200 선물 베이시스(선물가격-현물가격)는 플러스(+) 1.30포인트를 기록하고 있다.

앞서 공매도 금지 조치를 실시했던 지난 2008년, 2011년, 2020년에는 백워데이션 현상이 나타났던 것과는 상반된 흐름이다.

코로나19 위기 당시 시행된 공매도 금지 조치 시기 코스피200 선물 베이시스(선물가격-현물가격)는 평균 마이너스(-) 0.58포인트를 기록했다.

당시 공매도 금지 조치 다음 날인 2020년 3월 17일 코스피200 선물 베이시스는 -2.49로 하락했고, 그다음 날 -4.23포인트까지 급락했었다. 공매도 금지 조치 기간 중 15영업일 연속으로 백워데이션 현상이 이어지기도 했다.

통상 정상적인 시장에서는 선물이 현물 가격보다 높은 콘탱고 현상이 연출된다. 선물거래 가격에는 만기까지 소요되는 현물의 보유비용인 이자, 창고료, 보험료 등이 포함되기 때문이다. 하지만 공급 부족 등 시장 불균형이 발생하는 비정상적인 시장에서는 선물과 현물 가격이 역전하는 백워데이션이 발생한다.

과거 공매도 제한 조치로 인해 선물시장이 무너졌던 건 헤지(위험회피)와 숏 포지션(매도) 수요가 선물 시장으로 몰렸기 때문이다. 공매도의 공백을 주식 선물로 활용하려는 투자 수요가 집중된 것이다.

코스피200에서의 백워데이션 현상은 공매도 금지 조치가 풀린 2021년 5월부터 점차 해소되면서 평균 플러스(+) 0.43포인트를 기록했다. 공매도가 풀리게 되면서 정상적인 선물시장인 콘탱코 현상으로 돌아온 것이다.

이 때문에 과거와 비교해서 이번 공매도 금지 조치 여파를 예단할 수 없다고 전문가들은 입을 모은다.

과거 공매도 금지 조치는 2008년 글로벌 금융위기, 2011년 유럽 재정위기, 2020년 코로나 사태 등 글로벌 금융시장 위기로 인해 주식시장이 폭락하던 시점 단행됐다.

이번엔 다르다. 이날은 공매도 금지 효과를 제외하고도 호재가 많았다. 지난주 미국 고용 지표 둔화세가 확인됐다. 미국 금리인하 시점이 내년 5월 등으로 앞당겨졌다는 전망이 나오며 달러-원 환율도 오랜만에 내렸다. 5% 이상 급등하며 주식시장을 끌어내린 미 국채 금리도 하락했다.

전균 삼성증권 연구원은 "과거 공매도 금지 조치 때는 전 세계가 공포에 떨었고 모든 투자자가 주식 팔고 도망가려고 했지만, 현재는 특별한 불황 이벤트가 있는 건 아니다"라며 "그렇기 때문에 최근 며칠 주가가 급락할 때도 코스피 선물은 계속해서 플러스를 보여줬다"고 설명했다.

최근엔 차익거래가 많지 않다는 차이도 있다. 과거엔 주식을 매도하고 선물을 매수하는 매도차익거래가 제한되면서 선물 가격이 저평가됐다.

정인지 유안타증권 연구원은 "최근엔 코스피에서 차익거래가 시장거래대금의 1~2%로 거의 없었다"며 "시장이 예상치 못한 악재가 나와서 급락하지 않는 이상 정상적인 시장에서는 백워데이션이 발생할 가능성은 작다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요