WSJ이 매긴 연준 성적표 처참…저축·소비·투자·경제 '0점'

(서울=연합인포맥스) 이재헌 기자 = 어쩌면 연방준비제도(Fed)의 금리인상은 끝났을지 모른다. 시장은 이제 추가 인상보다 피벗(정책 전환)에 더 관심을 두고 있다.

그사이 미국 경제지표는 한때 '골디락스'라는 얘기가 나올 정도로 물가와 성장 등 다양한 부문에서 순항했다. 하지만, 인플레이션(물가상승률) 둔화에 연준의 기여도를 찾기 어렵다는 박한 평가가 월스트리트저널(WSJ)로부터 제기됐다.

제임스 매킨토시 WSJ 선임 마켓 칼럼니스트는 8일(현지시간) '연준이 인플레이션 하락에 대한 공로를 인정받아서는 안 되는 이유(Why the Fed Shouldn't Get Credit for the Fall in Inflation)'라는 제목의 칼럼을 게재했다.

그는 직설적으로 "방관하던 연준이 급격히 금리인상을 단행하자 겉으로 보기에는 인플레이션이 낮아졌다"며 "자세히 들여다보면 연준의 액션과 인플레 둔화에는 뚜렷한 연관성이 없다"고 비판했다.

매킨토시 칼럼니스트는 연준에 대해 '좋게 말하면 상황 악화를 막았다는 정도'라고 표현했다.

그는 상품과 노동력 공급 개선이 인플레이션 둔화를 촉발한 것으로 학자들 사이에서 인식된다고 설명했다. 팬데믹 이후 공급망 정상화, 이민을 포함한 국내외 근로자 유입은 연준이 영향을 끼친 부분이 아니라고 부연했다. 인플레 둔화가 수요보다 공급 측면을 중심으로 진행됐다는 것이다.

매킨토시 칼럼니스트는 "간단히 말하면, 인플레가 저절로 낮아졌기 때문에 연준의 공로는 없다"고 강조했다.

그는 연준이 제대로 역할을 했다면, 수요에 영향을 미쳐 저축을 장려하고 대출·소비가 줄어야 한다고 밝혔다. 투자에 대한 눈높이도 높아져야 한다. 통화정책 매커니즘이 잘 작동했는지 그동안 경제지표를 종합해 연준의 성적을 매겼는데, 0점이 수두룩했다.

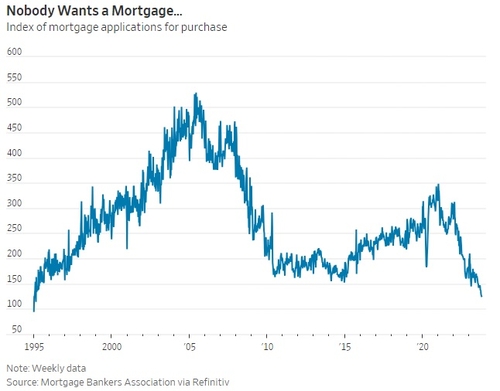

연준은 저축·소비·투자·경제에서 5점 만점을 기준으로 0점을 받았다. 금리인상 이후 이렇나 부문이 타격을 받지 않았던 모습을 근거로 들었다. 일부 꺾이는 지표가 있었던 일자리는 1점, 대출은 2점이었다. 주택 구매를 위한 모기지 취급 건수가 1995년 이후 가장 낮았던 탓에 주택 부문만 4점으로 가장 높았다.

물론 연준이 금리인상 대신 아무것도 하지 않았다면 인플레이션은 더 높아졌을 것이라고 매킨토시 칼럼니스트는 예상했다. 뒤늦게나마 노력은 했다고 평가했다.

그는 "기준금리가 인플레이션을 떨어뜨리지 않는다고 해서 영향력이 없다고 보는 것은 경제에 있어 아주 큰 위험"이라며 "예전보다 시차가 길어졌을 수도 있기에 인플레와의 싸움이 끝난 후에도 수요에 대한 타격이 나타날 수 있다"고 말했다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr