초장기 강세인데 보험사 울상…분위기는

(서울=연합인포맥스) 김정현 기자 = 대표적 초장기물 수요자인 보험사들은 초장기물의 초강세 국면에도 마냥 웃지 못하고 있다. 일부 보험사들의 경우 지급여력비율(K-ICS)에 불리해 오히려 걱정이 커진 것으로 전해진다.

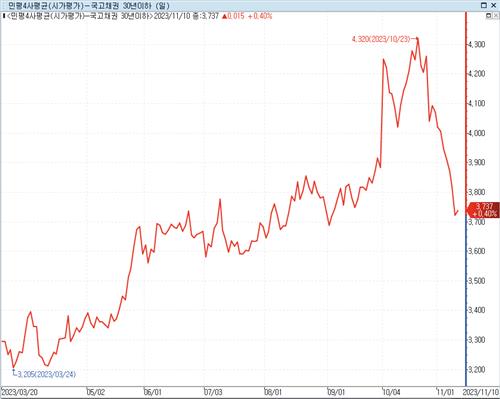

13일 연합인포맥스 시가평가 매트릭스(화면번호 4743)에 따르면 전거래일인 10일 국고채 30년물 민간평가사 금리는 3.737%를 나타냈다. 9일에 이어 2거래일 연속 3.8%선을 하회했다. 지난 9월15일 이후 약 2개월 만에 가장 낮은 수준이다.

30년물의 금리 하락 속도도 가팔랐다. 지난달 26일 4.260%를 나타냈다는 점을 감안하면 11거래일 만에 50bp 넘게 내린 셈이다.

연합인포맥스

초장기물 가치가 급등한 것이지만 대표적인 초장기물 수요자인 보험사들의 속내는 복잡하다. 보유하고 있는 초장기물의 평가익이 상당하지만 연말을 앞두고 충족해야 하는 비율을 감안하면 오히려 불리할 수 있어서다.

부채 듀레이션이 30년보다 긴 종신보험 등이 많은 일부 생명보험사나 장기보험을 많이 판매한 손해보험사가 대표적이다.

올해부터 적용된 보험사 K-ICS 계산식상 채권금리가 하락하면 보험사가 보유한 자산과 부채가 동시에 늘어난다. 그런데 부채 듀레이션이 더 긴 경우 부채가 더 빠른 속도로 늘어나게 돼 K-ICS는 하락하게 된다.

금융감독원에 따르면 지난 6월말 기준 K-ICS(경과조치 적용 전 기준)가 100%를 하회하는 3개 생보사는 당국의 재무개선계획 이행실적 관리를 받고 있다.

노건엽 보험연구원 금융제도연구실 연구위원은 "보통 보험사들이 자산보다 부채의 듀레이션이 더 길기 때문에 채권금리가 하락하면 K-ICS 역시 하락할 가능성이 커진다"면서 "그 경우 보험사들이 장기채권을 더 사야 하지만 동시에 매수 수요가 커지면 금리는 더 떨어지게 돼 악순환이 일어날 수 있다"고 설명했다.

보험사들의 속내는 사정에 따라 제각각인 것으로 전해진다.

A 보험사 관계자는 "통상 보험사들의 부채 듀레이션이 더 긴 만큼 금리가 내리면 K-ICS에 불안정해진다"면서도 "K-ICS가 올해부터 적용이기는 하지만 수년간 대비할 시간이 있었던 만큼 대부분 큰 문제는 되지 않을 것"이라고 말했다.

B 보험사 관계자는 "부채 듀레이션이 긴 경우에는 K-ICS에 불리하지만 일반화시킬 수는 없다"면서 "자산·부채 듀레이션이 비슷한 경우에는 채권금리가 낮아지면 보유 채권에 대한 평가이익이 나기 때문에 K-ICS에 긍정적으로 작용하기도 한다"고 말했다.

다만 "어떤 경우에든 초장기 금리가 너무 급격하게 하락하는 것은 불편할 수밖에 없다"면서 "금년에 이익을 본 보험사들도 올해는 좋을 수 있지만 내년에는 좋은 투자 기회가 줄어들게 되는 셈"이라고 덧붙였다.

C 보험사 관계자는 "보유 채권에 대한 평가익이 늘어난 만큼 가용자본 측면에서 여유가 생길 수 있다"면서 "민감도가 자산과 부채가 동일하다면 금리가 변화해도 K-ICS는 크게 변하지 않는다"고 전했다.

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요