美 연체율 골고루 증가…"연준이 바라는 바" 의견도

(서울=연합인포맥스) 진정호 기자 = 미국 경제지표가 전반적으로 긍정적인 신호를 보내고 있지만 가계부채와 신용 부문에서는 연체율이 높아지는 등 경고음이 커지고 있는 것으로 나타났다.

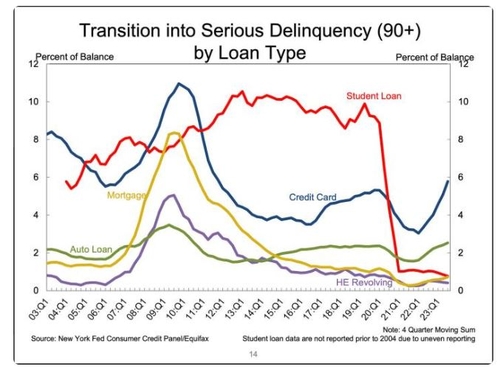

13일(현지시각) 뉴욕 연방준비은행(연은)이 최근 공개한 3분기 가계부채 및 신용(HHDC) 보고서에 따르면 대출 유형별로 봤을 때 주택담보대출(모기지)과 자동차 할부, 신용카드 부문에서 신규 90일 이상 연체가 증가한 것으로 나타났다.

뉴욕 연은은 보고서에서 "9월 현재 유통되는 부채 중 3%는 연체의 어느 단계에 있었다"며 "이는 2분기 말 대비 0.4%포인트 증가한 수치고 2019년 4분기 말과 비교했을 땐 아직 1.7%포인트 낮은 수준"이라고 진단했다.

다시 말해 현재 미국 소비자들의 연체율은 코로나19 이전 수준까지 높지는 않지만, 막대한 정책자금이 시중에 풀렸던 코로나19 시절보다는 계속 높아지고 있다는 의미다.

야후파이낸스는 연체율이 높아지는 배경에 은행들의 대출 기준 강화가 있었다고 분석했다.

연방준비제도(Fed·연준)가 10월 발표한 슬루스(SLOOS)에 따르면 주거용 부동산 대출과 소비자 대출에 대한 심사 기준이 더 까다로워진 것으로 나타났다.

슬루스는 미국 연준이 분기마다 발표하는 고위 대출 책임자 의견 조사(Senior Loan Officer Opinion Survey) 보고서로 미국 전역 104개 은행의 담당자를 대상으로 진행한다.

다만 이같은 흐름이 꼭 나쁜 것은 아니라는 의견도 나온다. 연준이 기준금리를 가파르게 올렸던 것은 경기를 식히기 위한 것인데 연체율이 완만하게 오르고 있다는 것은 소비와 물가가 식고 있다는 의미이기도 하기 때문이다.

JP모건의 대니얼 실버는 HHDC 보고서 결과에 대해 "소비자 지출이 완만한 궤도로 지속되고 있지만 이것이 꼭 나쁜 것은 아니다"라고 평가했다.

[출처 : 뉴욕 연방준비은행]

jhjin@yna.co.kr

진정호

jhjin@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요