'게임 체인저' 롯데손보, 리딩금융 판도 바꿀 마지막 퍼즐 되나

(서울=연합인포맥스) 정지서 기자 = 매각을 앞둔 롯데손해보험이 올해 3분기에만 2천억 원에 육박하는 분기 순이익을 냈다.

4대 금융지주 간 이번 분기 순이익 차이가 불과 500억 원에 그치며 치열한 경쟁을 이어가고 있는 만큼, 투자은행(IB) 업계에서는 롯데손해보험이 리딩금융의 판도를 바꿀 '게임 체인저'가 될 지 예의주시하는 모양새다.

◇ 적자거나 없거나…4대 금융 포트폴리오 '빈틈' 손보사

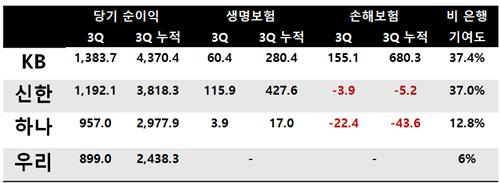

15일 금융권에 따르면 올해 3분기 기준 KB·신한·하나·우리금융의 당기순이익 차이는 4천847억 원에 불과했다.

KB금융이 1조3천837억 원으로 왕좌를 수성했지만, 신한금융(1조1천921억 원)과 하나금융(9천570억 원), 우리금융(8천990억 원)의 반격도 거셌다.

물론 연간 누적 기준으로는 KB금융의 당기순이익이 4조 원을 돌파하며 압도적인 성과를 보였다. 이는 신한금융보다 5천억 원, 하나금융과 우리금융보다는 1조원을 웃도는 규모다.

업계에서는 KB금융이 4대 금융 중 유일하게 생명보험사와 손해보험사를 보유하고 있다는 점을 이같은 성과의 배경으로 손꼽는다. 실제로 올해 KB라이프와 KB손해보험이 벌어들인 당기순이익은 1조 원에 육박한다.

반면 나머지 금융지주들은 보험 자회사 포트폴리오의 빈틈에 고스란히 노출된 상태다.

신한금융은 오렌지라이프를 인수해 합병한 신한라이프로 올해만 4천억 원 넘는 순이익을 냈지만, 신한EZ손해보험은 여전히 적자다.

하나금융은 하나생명과 하나손해보험을 거느리고 있지만 보험 자회사로서의 역할을 해주고 있다고 보기 어려운 게 현실이다. 하나생명의 3분기 누적 순이익은 170억 원에 불과하고, 더케이손해보험을 인수해 만든 하나손해보험은 누적 적자만 436억 원에 달한다.

우리금융은 아예 보험 자회사가 없다.

◇롯데손보, 분기 1천억 시대 임박…CSM 2兆 훌쩍

반면 롯데손해보험은 올해 3분기까지 2천629억 원의 당기순이익을 거뒀다. 이 기간 영업이익은 3천449억 원으로 집계됐다.

특히 하반기 이후 성장세가 가팔랐다. 3분기 별도 당기순이익은 1천816억원이었다. 이는 업계 상위권인 KB손해보험(1천551억 원)을 웃도는 규모다. IFRS17 도입 이후 금융당국이 제시한 실손보험 관련 가이드라인이 적용된 첫 분기인 만큼 보험사별 사정이 있었음을 차치하더라도 성장 추세가 가팔랐다.

이에 시장에서는 롯데손해보험이 매각을 앞두고 몸값 올리기를 위한 과도한 드라이브를 건 게 아니냐는 평가도 나온다.

하지만 금융당국의 가이드라인이 보수적으로 설정된 환경임을 고려하면 하반기의 성장 추세는 더욱 두드러진다.

롯데손해보험의 9월 말 기준 CSM은 2조2천86억 원이다. 이는 연초(1조6천774억 원)보다 5천311억 원(31.7%) 늘어난 수치다. 3분기에 확보한 신계약 CSM은 1천438억 원이다.

이에 힘입어 3분기 누적 보험영업이익은 4천544억원으로 지난해 같은 기간보다 249.3%(3천243억 원) 늘었다.

한 증권사 연구원은 "흑자전환 이후 현재의 추세라면 연간 기준 4천억 원 안팎의 당기순이익은 무리없이 가능해 보인다"며 "기존 상품의 포트폴리오를 더 살펴봐야 하지만, 미래 가치를 보여주는 CSM 추이를 보면 내년부터 분기 순익 1천억원도 내다볼 수 있을 것"이라고 예상했다.

◇시나리오 쏟아내는 IB들…문제는 '가격'

롯데손해보험이 사실상 '어닝 서프라이즈'를 발표하면서 IB업계에서는 벌써 다양한 시나리오가 쏟아지고 있다.

한 IB 업계 관계자는 "분기 1천억 원을 벌어주는 보험 자회사 매물은 현재로선 롯데손보밖에 없다"며 "IFRS17 탓에 금융지주들이 보험사의 실적에 반신반의한다는 것도 안다. 피인수 기업이 매각을 앞두고 재무제표를 견실하게 만드는 것도 일반적이다. 그런데도 지금 수준의 이익 규모는 관심 없던 금융지주들도 다시 검토해야 할 수준"이라고 평가했다.

시장에서는 최근 KDB생명 인수를 막판에 철회한 하나금융과 보험 자회사가 없는 우리금융을 최우선 잠재 원매자로 손꼽는다.

하나금융과 우리금융은 4대 금융 중에서도 비은행 부문의 기여도가 10% 안팎인 금융지주들이다. 두 곳 모두 사실상 보험 부문의 이익이 없는 것과 마찬가지인 만큼, 당분간 나올 수 있는 보험사 매물 중에서 가장 큰 이익을 담보할 롯데손해보험을 그냥 지나치긴 어려울 것이란 시각이 지배적이다.

신한금융의 경우 당분간 인오가닉 성장보단 오가닉 성장에 초점을 둔 내실 경영에 집중하리란 분위기가 짙다.

이에 IB업계에서는 오히려 KB금융이 나설 가능성도 내다보고 있다. 그룹 내 보험 전문가인 양종희 회장 내정자가 전문성을 발휘한다면, 과거 LIG손해보험과 푸르덴셜생명을 잇는 보험사 인수 성공사례를 통해 초격차 리딩금융을 완성할 수 있으리란 기대에서다.

다만 국내 금융지주들이 모두 경계하는 것은 가격이다.

최대 3조원까지 내다보는 시장의 매각가는 경영권 프리미엄을 고려하더라도 높다는 게 일반적인 시각이다. 하지만 3분기와 같은 경영 실적 추이가 지속된다면 가격에 대한 평가는 달라질 수밖에 없다.

또 다른 IB업계 관계자는 "과거 금융지주의 보험사 빅딜로 손꼽혔던 ING생명, 푸르덴셜생명도 2조원 초반이었다. 이들은 자산 규모가 손보사보다 더 큰 생보사들"이라며 "IFRS17 도입으로 보험사를 평가하는 가치가 달라졌지만, 금융지주의 눈높이는 여전히 그 때에 머물러 있다. 결국 가격의 허들이 원매자의 범위를 결정할 것"이라고 내다봤다.

시장에서 해외 매각 가능성을 언급하는 것도 그 때문이다.

실제로 롯데손해보험은 최근 매각 주관사로 글로벌IB인 JP모건을 선정했다. 원매자의 풀을 해외 시장으로 확대하는 데 더 유리한 구도다.

통상 사모펀드가 기대하는 수익률은 5년 기준 인수가의 최소 2배다.

사모펀드 JKL이 롯데그룹으로부터 롯데손해보험 지분 53.49%를 사들인 것은 2019년 5월의 일이다. 당시 인수가는 3천734억 원이었지만 이후 3천600억원의 유상증자를 단행했다.

약 7천300억 원을 투입한 JKL이 일반적으로 사모펀드가 기대하는 수익률을 달성하기 위해서는 결국 2조원 이상의 매각가에 롯데손해보험을 팔 가능성이 크다.

또 다른 IB업계 관계자는 "해외보다 국내가 조 단위 딜을 성사하기 힘든 것은 사실이다. 이해관계자의 개입이 지나치게 많고 단기간 승자의 저주를 우려하는 시선이 더 짙기 때문"이라며 "새 회계제도의 도입으로 보험사가 장기적인 관점의 캐시카우로 자리 잡은 것은 주지의 사실이다. 이에 대한 가치 부여를 누가, 얼마나 정확하게 할지가 중요하다"고 말했다.

jsjeong@yna.co.kr

정지서

jsjeong@yna.co.kr