3분기 가계 빚 14조 원 늘어 사상 최대

주담대·판매신용 영향

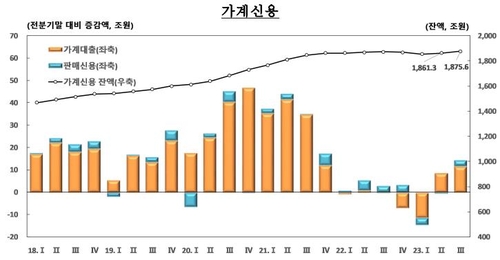

(서울=연합인포맥스) 이규선 기자 = 올해 3분기 전체 가계 신용(빚)이 전 분기보다 14조3천억 원 늘어나며 사상 최대치를 기록했다.

주택담보대출(주담대) 증가 폭이 확대됐고 판매 신용도 늘어난 영향을 받았다.

한국은행이 21일 발표한 '2023년 3분기 가계신용(잠정)' 통계에 따르면 올해 9월 말 기준 가계 신용 잔액은 1천875조6천억 원으로 2분기 말(1천861조3천억 원)보다 14조3천억 원(0.8%) 늘었다.

가계 신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 빚(부채)'을 말한다.

가계 신용은 금리 인상 등 통화 긴축의 영향으로 작년 4분기(-3조6천억원)와 올해 1분기(-14조4천억원) 잇따라 줄었다.

2분기 들어 8조2천억 원(0.4%) 늘어나더니 3분기에는 14조 원 넘게 늘며 증가세가 가팔라졌다.

가계 신용 중 판매신용(카드 대금)을 뺀 가계 대출만 보면, 3분기 말 잔액은 1천759조1천억 원으로 2분기 말(1천747조4천억 원)보다 11조7천억 원(0.7%) 늘었다.

특히 주담대 증가 폭이 컸다.

3분기 말 주담대 잔액은 1천49조1천억 원으로 전 분기 말(1천31조8천억 원)보다 17조3천억 원(1.7%) 늘었다. 2분기 14조1천억 원(1.4%) 증가에서 증가 폭이 커졌다.

한은은 특례보금자리론 등 정책 모기지를 활용한 개별 주택 담보 대출이 늘었다고 설명했다.

신용 대출을 포함한 기타 대출은 3분기 말 710조 원으로 전 분기 대비 5조5천억 원(0.8%) 줄었다.

신용대출과 비(非)주택 부동산 담보대출이 위축되며 기타 대출이 8분기 연속 감소세를 지속했다.

가계신용을 창구별로 보면 예금은행에서 10조 원(1.1%) 늘었고 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관에서 4조8천억 원(1.5%) 줄었다.

판매 신용 잔액은 116조6천억 원으로 전 분기보다 2조6천억 원(2.6%) 증가했다. 3분기 만에 늘어났다.

한은은 여행과 여가 수요 증가 등에 힘입어 신용카드 이용 규모가 커졌다고 설명했다.

서정석 한은 금융통계팀장은 가계 신용의 향후 흐름에 대해서는 증가세가 커지지는 않을 것이란 의견을 내비쳤다.

서 팀장은 "주담대 금리 상승에 따른 부담으로 주택시장 관망세가 확산한 영향을 받을 것으로 보인다"라며 "정부의 가계 부채 관리 강화 효과도 시차를 두고 가시화될 것"이라고 말했다.

그는 "3분기 가계 신용 증가 폭이 확대됐지만 2분기·3분기 평균 증가액은 11조 원 정도"라며 "과거 2020~2021년 분기 평균 30조 원 이상 증가와 비교하면 높은 편이 아니다"라고 말했다.

이어 "3분기 가계 신용을 전년 동기와 비교해도 4조5천억 원 증가했다"라며 "증가율로 보면 0.2% 수준"이라고 강조했다.

한국은행

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr