노후에 필요한 돈 최소 251만원…조달 가능 자금은 212만원 그쳐

공적연금만 보유한 가구 9.2%p↑

노후 대비 연금 취약한 가구 증가

(서울=연합인포맥스) 이수용 기자 = 노후 생활비로 조달할 수 있는 자금이 적정 생활비의 절반 수준인 것으로 조사됐다.

노후 소득의 대부분을 국민연금과 개인연금에서 충당하고자 하지만, 실제 연금 상품을 제대로 못 갖춘 가구들이 많은 것으로 나타났다.

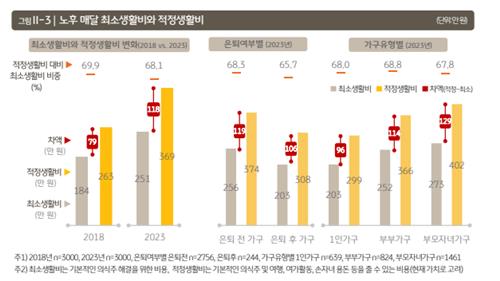

◇조달 가능한 노후 생활비, 최소생활비보다 39만원↓

26일 KB금융경영연구소가 발간한 '2023 KB골든라이프보고서'에 따르면 노후 가구들은 의식주 해결에 필요한 최소 생활비를 월 251만원, 여가 및 손자녀 용돈 등 적정생활비는 월 369만원이 필요하다고 답했다.

반면 현재 소득과 지출을 고려할 때 노후 생활비로 조달할 수 있는 금액은 212만원으로 집계됐다.

최소 생활비보다 39만원이 적고, 적정 생활비의 57.6% 수준인 셈이다.

노후에 필요한 자금 규모는 신종 코로나바이러스 감염증(코로나19) 이전인 2018년에 비해 최소생활비는 ▲67만원, 적정생활비는 106만원이 늘었다.

노후에 대한 불안감으로 은퇴 전 가구들은 매월 최소생활비와 적정생활비로 256만원과 374만원을 예상했다.

응답자들은 노후 생활비를 조달하는 방법으로 국민연금(86.8%)을 가장 많이 꼽았다.

이어 개인연금(58.7%), 금융소득(55.9%), 퇴직연금(54.1%) 등을 조달 방법으로 선택했다.

부동산을 소유해야 하는 주택연금(23.2%)과 부동산임대소득(35.1%)은 활용 가능한 방법으로 꼽은 경우가 적었다.

또한 정부나 가족 지원(33.6%)을 노후 생활비 조달 방법으로 고려한 응답자도 전체의 세 명 중 한명꼴이었다.

노후 생활비로 필요한 비용보다 조달할 수 있는 비용이 적은 것에 대해 응답자들은 소득 부족(57.1%)이 주요 원인이라고 지적했다.

또한 경제적 불확실성 및 물가 상승(48.2%)과 예기치 못한 사고 발생 가능성(41.3%)도 노후 준비를 방해하는 요인이었다.

이 외에는 자녀의 교육이나 결혼, 본인 결혼 등 예정된 지출 부담(37.5%)과 은퇴 설계를 위한 재무 정보나 지식 부족(22.3%) 등의 의견이 있었다.

응답자 중에서는 노후를 나중에 준비해도 된다는 비중이 13.9%, 공적연금으로 충분하다고 답한 경우가 8.5%, 미리 준비하는 게 도움이 안 된다고 한 경우가 6.4%로 나타나는 등 다섯명 중 한명 꼴로는 노후를 위한 준비가 필요하지 않다고 생각했다.

가구 유형별로는 부모-자녀 가구의 경우 예정된 지출 부담이 노후 준비를 저해하는 요소였다.

1인 가구는 소비 지출 관리 실패, 부부가구는 은퇴에 최적화된 금융상품의 부족을 들어 상품 제공의 필요성을 지적했다.

◇공적연금만 보유한 가구 늘어…생활비·低수익률에 개인연금 환매

연금 보유 현황으로는 가구당 평균 2.8개의 연금을 가지고 있었다.

공적연금은 대부분 가구가 보유했고, 가구의 52.3%는 퇴직연금을, 39.7%는 세액공제 가능 연금을, 23%는 세액공제 불가능 연금을 가지고 있었다.

공적연금은 평균 1.1개, 퇴직연금과 개인연금은 평균 0.8개씩을 보유했다.

연금을 공적연금, 퇴직연금, 세액공제 가능 연금, 세액공제 불가능 연금 등 4가지로 구분했을 때 이를 모두 가진 '연금종합형'가구는 전체의 18.3% 비중이었다.

세액 비공제 연금을 제외한 3개 연금을 가진 '절세지향형' 가구는 20.2%, 공적연금과 퇴직연금만 보유한 '관심부족형' 가구는 17.2%에 달했다.

공적연금만 보유한 '여력부족형' 가구는 31.1%로 가장 큰 비중을 차지했다.

지난 2018년 조사와 비교해 연금종합형, 관심부족형, 종합지향형 가구는 감소했지만 여력부족형 가구는 9.2%포인트(p)로 가장 많이 늘어나 연금에 취약한 가구가 증가하고 있다.

가구들은 노후 대비를 위해 개인연금에 가입하지만, 생활비조달 등의 이유로 개인연금을 중도환매 해왔다.

개인연금 환매 중단 사유로는 생활비가 필요해서(23.3%)가 가장 많았고, 목돈 필요(20.5%), 낮은 수익률(19.5%) 등이 뒤를 이었다.

연구소는 "노후 자금 마련에서 중요성이 확대되고 장기 보유가 필수인 개인연금이 생활비로 인한 중도환매 외에도 수익률 때문에 환매한다는 경우가 많다는 점은 운용에 대한 노력이 필요하다는 점을 시사한다"고 짚었다.

sylee3@yna.co.kr

이수용

sylee3@yna.co.kr