국고채 레벨 부담에도 추가강세 가능한 하나의 이유

(서울=연합인포맥스) 김정현 기자 = 최근 채권시장 강세 속도를 두고 '오버슈팅'이라는 판단이 나오지만 국채선물시장 미결제약정을 감안하면 추가 강세도 가능하다는 진단이 제기된다.

7일 연합인포맥스 시가평가 매트릭스(화면번호 4743)에 따르면 전거래일인 6일 국고채 3년물 민간평가사금리는 전일 대비 1.2bp 하락한 3.470%를 나타냈다. 지난 6월 2일(3.437%) 이후 반년여 만에 가장 낮은 수준까지 하락한 것이다.

강세 속도도 가파르다. 지난달 14일 미국 소비자물가 상승률이 둔화된 것이 확인된 이후 이달 6일까지 3주간 38.7bp 급락한 것이어서다.

특히 기준금리(3.50%) 수준까지 하회하면서 일각에서는 매수 심리가 다소 쏠렸다는 판단도 내놓고 있다.

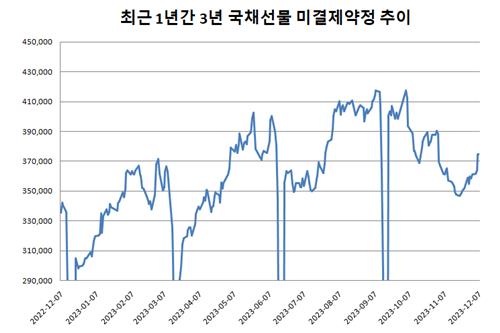

그러나 국채선물 시장 미결제약정을 감안할 때 여전히 추가 강세 여력이 충분하다는 진단이 제기된다.

지난 6일 3년 국채선물(KTB) 미결제약정은 전일 대비 1만여 계약 늘어난 37만4천689계약으로 집계됐다. 지난달 1일 이후 한 달여 만에 가장 많은 수치이기는 하다.

다만 그간 경험을 종합하면 미결제약정이 추가 확대될 가능성이 높다는 분석이다.

과거 시계열을 종합할 때 3년 국채선물의 경우 미결제약정이 40만 계약 초반대 수준까지는 종종 도달한 바 있어서다. 2021년 5월에는 미결제약정이 46만 계약을 넘기도 했다.

특히 '대세 롱(매수)장'에 진입했다는 평가가 나오는 상황인 만큼 선물시장에서 숏(매도)보다는 롱을 중심으로 확대될 여지가 있어 보인다.

아울러 국채선물 만기일이 대략 2주 앞으로 다가와 있다는 점을 고려하면 추가 롱을 쌓을 여유가 있어 보인다. 매 분기 국채선물 만기를 앞두고 대략 2만~5만 계약이 정산되는 것을 감안했을 때다.

채권시장 관계자는 "대세 롱장에서는 외국인 투자자들을 중심으로 롱이 꾸준히 쌓이는 흐름이 나타나는데 현재 미결제약정을 감안하면 아직 추가로 롱을 쌓을 여지가 많아 보인다"면서 "추가 강세가 나타날 수 있는 요인"이라고 분석했다.

한편 그간 외국인 국채선물 순포지션 추정치를 활용해 국채선물 시장을 판단해온 방식은 이달 만기일까지는 주의할 필요가 있어 보인다.

지난 9월 국채선물 만기 당시 근월물과 원월물 간 가격 차이가 극히 미미했기 때문이다. 이 때문에 시장에서는 롤오버 물량을 제대로 발라내는 데 상당히 애를 먹었다고 한다. 따라서 현재 시장의 추정치는 큰 의미가 없는 숫자일 수 있다는 것이다.

연합인포맥스

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요