美채권, 여전히 주식 변수인가…장단기 스프레드 논쟁

(서울=연합인포맥스) 이재헌 기자 = 올해 뉴욕채권시장의 금리 고공행진으로 뉴욕증시 다수 종목은 부진을 면치 못했다. 이제 연방준비제도(Fed·연준) 금리인하 기대로 미국 자본시장은 전방위적인 강세를 연출 중이지만, 다시 채권금리가 변수가 될 것이라는 얘기가 나온다. 장단기 스프레드(금리차)를 다시 봐야 한다는 진단이다.

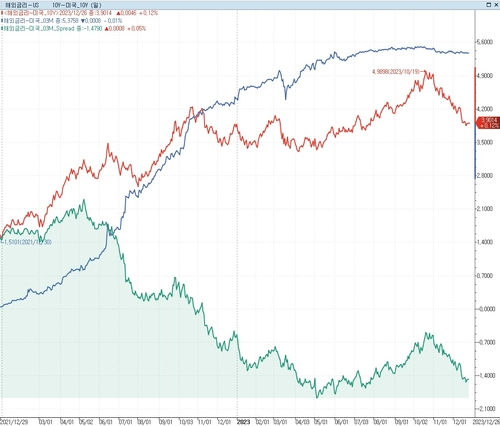

25일(현지시간) 미국 투자 전문 매체 모틀리풀은 뉴욕채권시장의 장단기 스프레드가 내년 뉴욕증시 우량주들의 주가를 30%가량 떨어뜨리는 요인이 될 수 있다고 분석했다. 매체가 제기한 장단기 스프레드는 미국채 10년물 금리와 3개월물 금리다.

연합인포맥스 해외금리 일별 추이(화면번호 6540)에 따르면 이 스프레드는 올해 하반기 들어 평균 마이너스(-) 112bp를 기록했다. 미국채 10년물 금리가 5%를 넘나들던 10월까지 역전폭이 축소되다가, 최근 다시 벌어져 150bp 내외를 나타내는 중이다.

지난 5월에는 미국채 10년물과 3개월물의 금리 역전이 180bp를 넘어서기도 했다. 작년 10월 하순부터 시작된 마이너스 스프레드가 극도로 심화했다.

매체는 지금의 장단기 금리 역전 수준이 1980년대 이후 가장 크다는 점에 주목했다. 올해 5월에는 50여년 만에 최악이었다고 소개했다. 이 스프레가 경기침체의 선행지표라는 점을 강조했다.

매체는 뉴욕 연방준비은행의 분석 자료를 인용해 1968년 이후 미국의 8번의 경기침체에서, 한 번을 제외하면 모두 금리 역전이 발견됐다고 설명했다. 1960년대 중반의 한 차례를 빼면 전부 침체에 적중했다는 점을 부연했다. 통계적으로 봤을 때 내년 10월 안에는 미국이 경기 침체에 빠질 확률이 상당하다는 것이다.

세인트루이스 연방준비은행은 "지금의 장단기 금리 역전이 경기 침체로 이어지지 않는다면 역사적으로 전례 없는 일이 될 것"이라고 말했다.

문제는 금리 역전이 쉽게 풀리기 어렵다는 것이다. 12월 연방공개시장위원회(FOMC)를 기점으로 시장의 금리인하 기대는 급속히 확산하고 있다. 연준이 조기 금리인하로 부응하지 않으면 장단기 스프레드는 역사적 저점에서 벗어날 방법이 마땅치 않다.

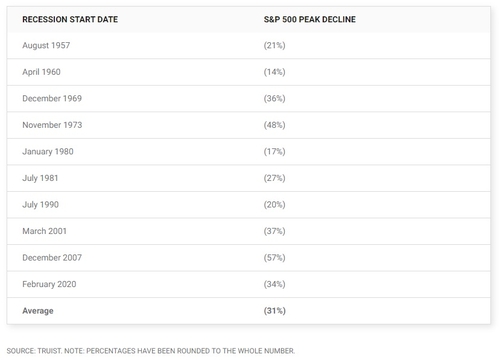

매체는 경기침체가 현실화한다면 우량주도 일정 부분의 손실을 감수해야 할 수 있다고 덧붙였다. 과거 경기침체기에 평균적으로 S&P500지수가 약 31% 하락했다는 통계를 제시했다.

그럼에도 주식 투자 의욕을 꺾기보다는 가치 투자와 함께 기다리는 것이 낫다고 조언했다.

매체는 "완벽한 예측 도구는 없고 연준이 경기 침체를 유발하지 않고 인플레이션(물가 상승)을 통제하는 흔치 않을 일이 발생할 수도 있다"며 "침체 전에 매도했다가 나중에 다시 매수하는 등 시장 타이밍을 맞추려는 시도가 역효과를 낳을 수 있다"고 전했다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요