[랩신탁 후폭풍-①] '손실 전가' 억울한 증권사들

[※편집자 주 : 금융당국이 올해 집중적으로 점검한 채권형 랩·신탁 시장의 검사 결과를 발표했습니다. 개인은 물론 기업의 주요 자금 운용 수단이던 랩·신탁은 단기자금시장 전반은 물론 넓게는 부동산 프로젝트파이낸싱(PF) 시장까지 영향을 미치는 주된 시장 변동 요인입니다. 그간의 시장 관행에 정조준한 금융당국의 검사 결과를 받아 든 증권업계는 분주해졌습니다. 억울함과 자성의 목소리가 오가는 가운데 이번 조사가 미칠 여파를 우려하는 시장의 시선도 만만치 않습니다. 이에 올해 관련 이슈를 선점해온 연합인포맥스는 랩·신탁 시장의 후폭풍을 다룬 3편의 기사를 송고합니다.]

(서울=연합인포맥스) 정지서 노현우 기자 = "손해를 본 사람이 없는데 손실 전가라니 어불성설이다. 그동안 단기자금시장에서 프로젝트파이낸싱(PF) 물량을 받아냈던 랩신탁 시장을 이렇게 죽이려는 것인가"

얼마 전 금융감독원이 발표한 '채권형 랩·신탁 검사' 잠정 결과가 발표되자 증권사들은 한숨을 내쉬었다.

예상보다 빨랐던 검사 결과 발표를 두고 여의도에서는 오랜 시간 채권시장에 암묵적으로 존재했던 파킹거래를 향한 금감원의 칼날이 얼마나 날카로운지를 새삼 느꼈다고 한다.

특히 랩·신탁 시장에서 현업을 담당하는 사람들 사이에선 검사 결과를 향한 우려도 적지 않았다. 관행을 향한 칼끝이 자칫 랩·신탁 시장이 가지고 있는 긍정적인 효과마저 무디게 할 수 있어서다.

◇ '시간 벌어준 파킹거래'…손해 본 사람은 없다(?)

금감원은 지난 5월 국내 증권사의 채권형 랩·신탁 업무실태에 대한 집중점검을 실시했다. (연합인포맥스가 5월 18일 단독 송고한 '금감원, 채권 자전거래·파킹 들여다본다…신탁·랩어카운트 점검' 제하의 기사 참고)

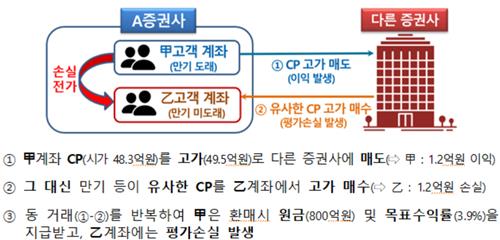

27일 금융당국과 채권시장에 따르면 금감원의 채권형 랩·신탁 검사를 통해 고객에게 손해를 전가한 행위를 받는 혐의자는 9개 증권사의 운용역 30여명 정도다.

금감원은 이번 검사를 통해 이들 운용역이 만기도래 계좌의 목표수익률 달성을 위해 불법 자전거래를 통해 고객 계좌 간 손익을 이전했다고 판단했다.

금감원이 파악한 증권사별 손실전가 금액은 수백억 원에서 수천억 원에 달했다.

금감원은 비정상적인 가격의 거래를 통해 고객에게 손해를 전가한 행위는 업무상 배임 소지가 있는 중대 위법행위로 판단했다.

과거 대법원에서도 채권 파킹 과정에서 발생한 손실을 고객의 투자일임 재산으로 전가한 사례에 대한 운용역의 업무상 배임을 인정한 사례가 금감원의 판단 근거가 됐다.

이런 판단에 대해 증권사들은 억울하다는 입장이다.

A 증권사 관계자는 "소위 파킹거래의 메커니즘은 만기까지의 시간을 벌어주는 것 그 이상은 없다"며 "어차피 기업어음(CP) 등 편입자산 대부분은 A 신용등급 이상의 상환 물량이다. 목표수익률이 정해져 있는데 고객이 손실을 봤다면 가만히 있었겠느냐"고 지적했다.

B 증권사 관계자는 "소위 파킹거래라고 하는 연계 거래, 교체거래 등은 CP 등 단기자금 시장의 가격 측면에서 봤을 땐 그 변동을 무시한 개념"이라며 "매입 수익률로만 돌리는 개념이기에 잔존 만기가 있다면 고객 입장에서 그 시점에 손실이 난 것처럼 보이지만, 고객이 출금하는 시점에는 누군가 다시 고가 매입해 장부가로 맞춰주는 로직"이라고 설명했다.

◇ 금리 왜곡 부른 파킹거래…'도매금' 넘겨진 증권사들

이른바 '짬짬이 거래'로 치부되는 파킹거래는 사전 약정을 통해 채권을 매수하고 일정 기간 보관 후 다시 매도하는 거래를 일컫는다.

그간 채권시장에서 이 같은 파킹거래는 오랜 시간 관행처럼 여겨졌다. 금감원은 파킹거래를 일종의 통정매매로 판단했다.

특히 자사에 설정한 펀드로 CP 등을 고가 매수하는 것은 또 다른 방식으로 이익을 제공한 것으로 봤다. 펀드나 계정 간 자금거래를 통해 수익률을 끌어올리는 자전거래는 자본시장법상 불건전 영업행위라는 게 금감원의 입장이다.

하지만 증권사들은 애초에 '예금금리+알파(α)'를 추구하는 채권형 랩·신탁 시장에서 누군가를 위한 이익 제공은 큰 의미가 없는 지적이라고 입을 모은다.

C 증권사 관계자는 "의미를 부여할만한 사후 이익이라면 에쿼티 상품에 들어갔겠지만, 처음부터 드라마틱한 수익률을 기대한 고객들은 없다"며 "장부가 매매나 안정적인 자금 운용을 위해 통용되던 시장이었는데 현재와 같은 잣대를 들이대면 오히려 고객 입장에서는 단기간 안전하게 자금을 굴릴 수 있는 수단을 잃어버리는 셈"이라고 설명했다.

금감원의 이번 검사 결과를 보는 시각은 증권사, 그리고 시장의 주체마다 온도 차가 존재했다. 다만 자본시장법상 중대한 위법 행위인 고객에 대한 손익 전가에 대해선 증권사들은 한결같이 현실과 괴리가 있는 판단이라고 입을 모았다.

한 증권사 대표는 "파킹거래의 어감이 주는 부정적인 뉘앙스가 있지만, 수십년간 존재했던 채권 시장에서 관행으로 존재했던 이유는 선순환 작용도 있기 때문"이라며 "금리 시장을 왜곡할 수 있다는 점은 관행의 정도에 따라 달라져야 하는 부분이다. 하지만 마치 모든 증권사가 손실을 돌려막고 이를 고객에게 전가한 것, 마냥 비치는 것은 문제"라고 지적했다.

jsjeong@yna.co.kr

hwroh3@yna.co.kr

정지서

jsjeong@yna.co.kr