피벗은 동의하지만 역마진은…美 10년물 금리 바닥론 부담

(서울=연합인포맥스) 이재헌 기자 = 기어코 뉴욕채권시장의 미국채 10년물 금리가 3.8% 밑으로 내려갔다. 잠시 숨 고르기를 하는가 싶더니, 내년을 앞두고 10bp 이상의 낙폭을 재현했다. 글로벌 금융위기를 제외하면 전례가 없는 채권 강세 랠리다.

연방준비제도(Fed)의 피벗(정책 전환) 기대에 변동성을 키우고 있지만, 장단기 금리 역전에서 비롯되는 역마진 리스크도 확대 중이다. 내년 평균 예상 금리에 근접했다는 부담 속에서, 빠른 포지션 변화와 어지러운 장세가 당분간 이어질 것으로 보인다.

◇ 금융위기급 금리 하락세…연준을 산타라 부른다

28일 연합인포맥스 해외금리 일별 화면(화면번호 6533번)에 따르면 간밤 뉴욕채권시장에서 10년 만기 미국채 금리는 3.7972%에 마감했다. 종가 기준 지난 7월 19일 이후 가장 낮은 수준까지 내려왔다.

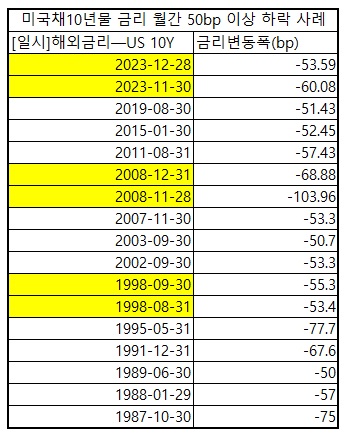

레벨보다 주목할 만한 부분이 속도다. 이달 들어 전 거래일까지 미국채 10년물 금리는 53.59bp 급락했다. 지난달 금리 낙폭은 60bp를 넘어섰다.

월별 낙폭으로 두 달 연속 50bp를 웃돈 것은 지난 2008년 11~12월 이후 처음이다. 이보다 시계열을 넓히면 1998년 8~9월까지 거슬러 간다. 사실상 21세기 들어서 금융위기급에 준할 만큼 채권시장의 매수세가 강하다는 뜻이다. 글로벌 금융위기 때는 연준의 기준금리가 100bp씩 인하되고 양적완화(QE)까지 출현했다.

미국 물가상승률 둔화에 따른 피벗 기대가 현재 시장을 이끄는 것은 누구나 인정하는 부분이다. 12월 연방공개시장위원회(FOMC)에서 '인하' 논의를 시작했다고 발언한 제롬 파월 의장은 연말 산타가 됐다. 이에 못지않게 시장이 일정 부분 오버슈팅한다는 부분에 관해서도 얘기가 꾸준히 나온다.

◇ 장단기 금리 역전 언제 풀릴지 주시

뉴욕채권시장에서 장기금리 급락세와 함께 심화한 것이 장단기 금리 역전이다. 미국 자본시장 역사상 이렇게 오랜 기간 동안, 상당한 수준으로 기간별 수익률 곡선(커브)이 왜곡된 사례는 찾아보기 어렵다.

단기로 자금을 조달해 장기로 운용하는 채권 트레이딩의 속성상 역마진이 발생한다. 금리인하가 서둘러 단행돼야 정상으로 복귀할 수 있는데, 그때까지 장기물 듀레이션이 가져다주는 자본이익(캐피탈게인)으로 버텨야 한다. 언제든지 매수세가 더 들어오거나 차익실현으로 대거 빠져나가는 등 변동성을 부채질하는 수급 상황인 셈이다.

블랙록의 릭 라이더 최고투자책임자(CIO)는 "최근 랠리로 상당히 부유해졌다"며 "내년 수익에 대한 대부분이 이미 달성됐을 것"이라며 "대규모 재정적자에 대한 우려와 채권 공급 증가, 기간프리미엄 조정, 글로벌 중앙은행들의 미국채 보유 감소 등을 고려해야 할 것"이라고 말했다.

실상 지금의 금리가 내년 예상 금리에 가까워졌다는 인식도 존재한다. 주요 외신이 애널리스트들에게 설문한 결과를 보면, 내년 말 미국채 10년물 금리로 4% 정도를 예상한다. 뱅크오브아메리카(BofA)는 4.25%의 평균치를 제시했고, 골드만삭스는 3.75% 정도를 저점 평균으로 본다. 한국은행 외자운용원은 3% 중후반으로 전망했다.

10년물 금리 저점 예상에 대한 범위가 넓어 당분간 혼란스러운 장세가 지속할 수 있다. 내년 1분기 이내 연준의 금리인하 여부와 커브 전략 등이 변수가 될 것으로 보인다.

메건 스위버 BofA 금리 전략가는 "연준 이슈로 금리가 매우 빠르게 움직였다"며 "시장의 변동성이 얼마나 컸는지, 또 연준이 어떻게 움직일지에 대한 우리의 이해가 얼마나 조건부인지를 말해준다"고 전했다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요